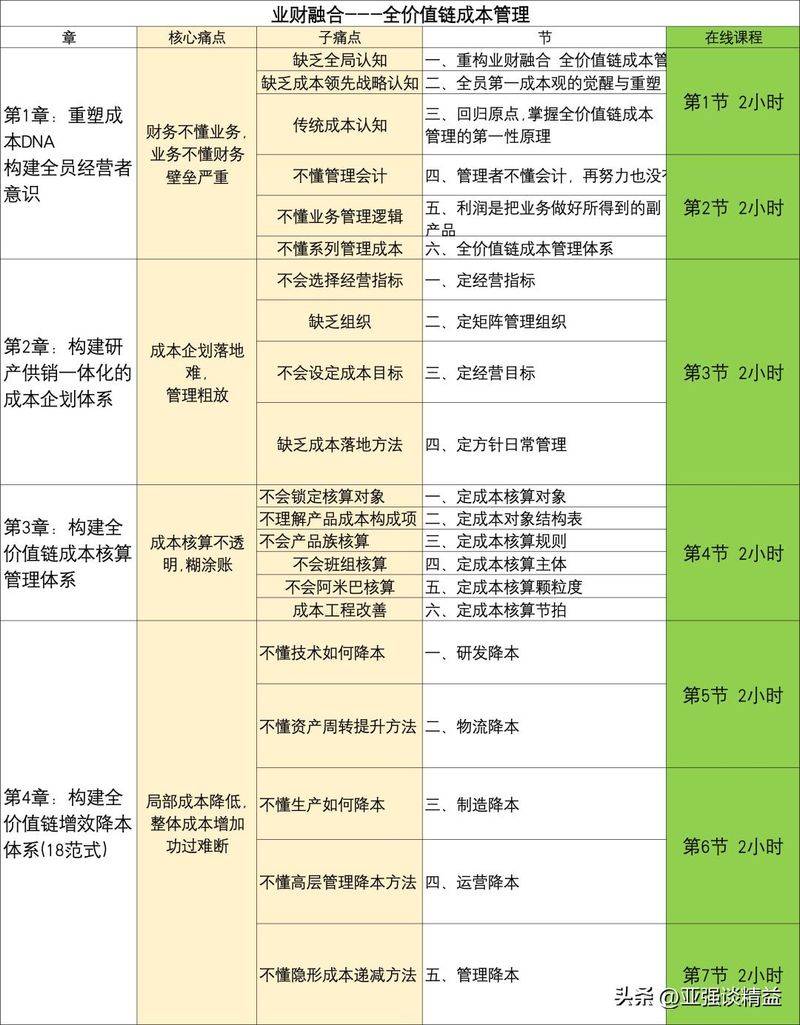

探讨制造企业的成本管理体系。我们将以一个虚构但具有代表性的汽车零部件制造公司为例,完整地解析从目标成本设定,到标准成本执行,再到实际成本分析与改善的全过程,希望能为大家提供一个清晰的成本管理闭环视角。

在正式开始案例分析前,我们先明确三个核心概念。目标成本,是我们在产品设计之初就设定的成本上限,是战略层面的“必须是多少”。标准成本,是我们在生产过程中执行的成本标杆,是运营层面的“应该是多少”。而实际成本,则是生产结束后核算出的真实耗费,是结果层面的“实际是多少”。这三者构成了成本管理的完整闭环。

现在,我们来看一个具体的案例。假设XX公司要生产一款汽车发动机连杆。在产品设计阶段,公司通过市场调研得知,这款连杆的市场售价大约在200元左右。为了保证20%的利润率,公司通过计算得出,这款连杆的目标成本必须控制在160元每件以内。这就是我们事前设定的“成本上限”。

有了160元的目标成本,公司开始制定生产过程中的“成本标杆”——标准成本。他们将成本分解为直接材料、直接人工和制造费用。例如,生产一个连杆,标准需要2公斤钢材,单价50元,所以材料成本是100元;标准需要0.5小时人工,每小时40元,人工成本是20元。以此类推,最终计算出单位标准成本为140元,这个数字低于目标成本,为后续的成本控制提供了缓冲和目标。

生产完成后,我们来看看“成本真相”——实际成本。通过核算,我们发现生产1000件产品,实际总成本为145,500元,比标准成本的140,000元高出了5,500元。

具体来看,材料成本因为用量超标增加了5000元,人工成本因为工资率上涨增加了1000元,只有制造费用略有节约。这就是我们需要分析和改善的成本差异。

针对分析出的原因,我们制定了具体的改善计划。首先,针对材料浪费问题,我们将立即对新员工进行强化培训。其次,针对加班导致的人工成本增加,我们将优化生产计划,避免紧急订单。最后,我们要将成本差异分析变成一项日常工作,持续监控和改进我们的成本管理水平。

最后,我们来总结一下。这次案例分析告诉我们,有效的成本管理是一个从设定目标、执行标准到分析结果、持续改善的闭环过程。差异分析是我们发现问题的关键,而持续改进则是成本管理的核心。同时,成本控制需要公司上下的共同努力。希望通过这个案例,能帮助大家更好地理解和应用成本管理的方法。

基本知识:

目标成本市场能接受的售价 - 目标利润 = 必须做到的成本上限。→ 是“要做到的成本红线”。标准成本按正常工艺、正常效率、正常损耗算出来的 “应该成本”。→ 是“考核用的基准成本”。实际成本生产真实发生的料、工、费汇总。→ 是“真实花出去的钱”。1. 目标成本怎么定

公式:目标成本 = 目标售价 − 目标利润

步骤:

用途:

2. 标准成本怎么定

由三个部分组成:

标准成本 = 标准料 + 标准工 + 标准费

特点:一年一调或季度一调

3. 实际成本怎么算

按真实发生归集:

实际成本 = 实际料 + 实际工 + 实际费