增值税中运费如何抵扣进项税

增值税是我国流转税中的第⼆⼤税种,涉及的税额⼤,税⽬多,在我国税收体制的⽴法和执法中都占有相当重要

的地位,是企业税务管理的重点,也是历年注册会计师考试等资格考试中常考不厌的内容,备受有关⼈员的关注。本

⽂就增值税中⼀个重要⼜难以辨清的

运费计算进项税抵扣销项税问题略作⼩议。

我国的增值税法规定:⼀般纳税⼈外购货物所⽀付的运输费⽤,以及⼀般纳税⼈销售货物所⽀付的运输费⽤,根

据运费结算单据

普通发票

所列运费⾦额依

7%

的扣除率计算抵扣进项税额准予扣除,但随同运费⽀付的装卸费、保险

费等其他杂费不得计算扣除进项税额。要正确地理解和运⽤这⼀规定却⾮易事:凡是运费是否都可以抵扣、何时抵

扣,哪些项⽬可以抵扣等等问题都需要仔细辨别。本⽂将对这些问题进⾏探讨。

⼀、运费抵扣的基本条件

(1)

⽀付运费的企业必须是⼀般纳税⼈。只有⼀般纳税⼈才会涉及到增值税的抵扣问题。对于⼩规模纳税⼈,其所

购货物价款中含有的已交纳的增值税计⼊商品或货物的成本,运费同样也计⼊成本。另外,此处所指

⼀般纳税⼈

既指商业企业,也指⽣产企业。

(2)

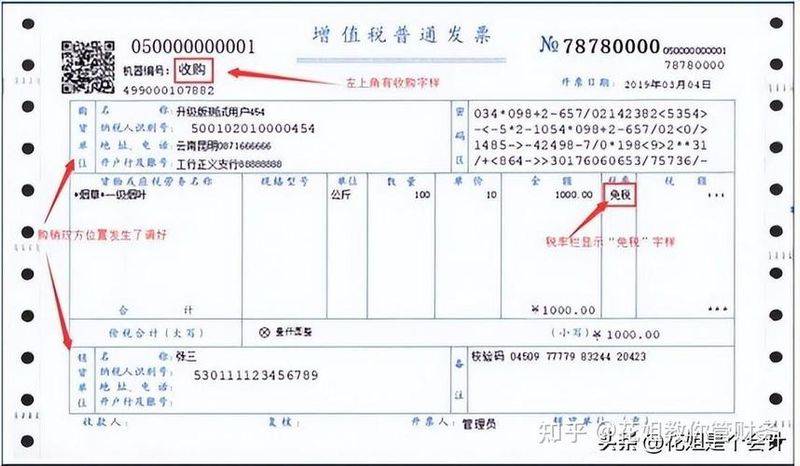

必须取得运费结算单据

即:运费发票

。运费结算单据是纳税⼈发⽣此项业务的惟⼀合法证据,也是进⾏账务

处理和税务处理的原始凭证。如果没有发票,既⽆法证明业务发⽣的真实性,也⽆法确认⾦额的⼤⼩。

(3)

准予作为抵扣凭证的运费结算单据,是指国营铁路、民⽤航空、公路和⽔上运输单位开具的货票,以及从事货

物运输的⾮国有运输单位开具的套印全国统⼀发票监制章的货票。这是保证企业所获取的发票有合法的来源。只有来

源合法的单据才能充分证明业务的合法性。

(4)

承运⼈开出的运费发票上注明的劳务接受者与发票的持有⼈是同⼀⼈。这⼀点很重要,它证明发票上所列劳务

的付费⼈或接受者是发票的持有⼈。税法设置这⼀条法律的⽬的是为了减轻⽀付运费的纳税⼈的负担,若持有发票并

抵扣了税款的⼈并⾮费⽤的⽀付⼈,那么这种做法就会违背税法的⽴法精神,因⽽是不可取的,是违法的。

上⼀页

(5)

准予计算抵扣进项税额的货物运费⾦额是指在运输单位开具的货票上注明的运费和建设基⾦。在⽇常的运输发

票上,除了运费和建设基⾦外,⼀般还有装卸费、保险费等项⽬。但在所有的项⽬中,只有运费和建设基⾦可以抵

扣,其他⼀律不得抵扣。

(6)

纳税⼈必须依法保管好这些运费发票。运费发票是原始凭证中的⼀种,按要求不得被损毁、遗失和涂改。⼀旦

损毁、遗失或涂改,视同未取得运费发票,运费不能抵扣。