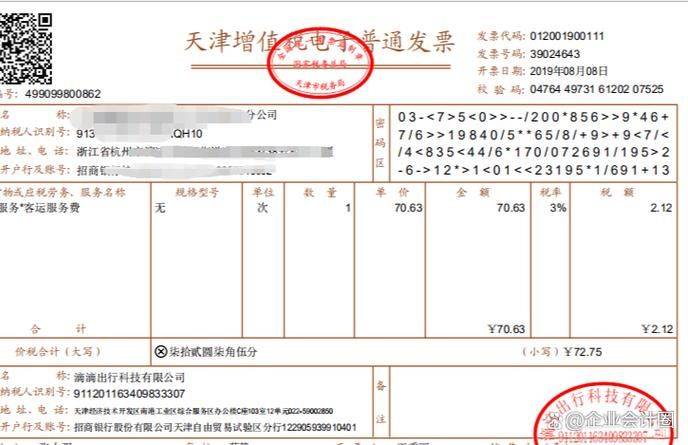

在我国现行增值税制度下,允许企业将其支付给运输服务供应商的运费纳入到进项税额进行抵扣的范围内,具体包括以下几种途径:

首先是从销售方获取并经过认证相符的增值税专用发票中所标注的增值税金额;

其次是由海关开具的,且经审核无误的海关进口增值税专用缴款书上面所显示的增值税金额;

最后则是来源于税务机构或者负责代扣代缴税款的义务人提供的,并且已经过确认合法有效的代扣代缴税款完税凭证上标明的增值税金额。

《中华人民共和国增值税暂行条例》第八条

纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额,为进项税额。

下列进项税额准予从销项税额中抵扣:

(一)从销售方取得的增值税专用发票上注明的增值税额。

(二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

(三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。进项税额计算公式:

进项税额=买价×扣除率

(四)自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。