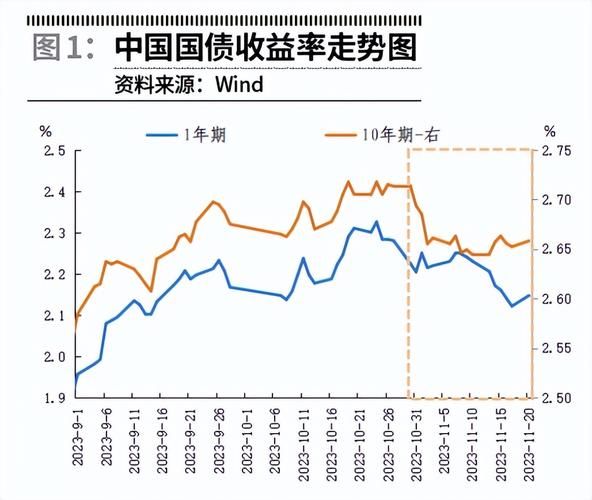

上周各期限国债收益率继续全线上行,10年国债收益率收于3.28%,10年国债期货主力合约下跌0.24%。市场在周三出现了重挫,当天国债期货盘中最大跌幅达到0.45%。周四周五国债期货又连续两个交易日反弹,国债收益率从上周最高的3.337下降至3.299。

(收益率与债券价格成反比,债基收益一部分来源于买卖债券的价差,一般情况下,债券价格越高、国债收益率越低对各位债基投资者越有利。) 一向平稳的债市为何如此震荡? 9月以来,由于猪价大涨推升通胀预期、市场宽松预期多次落空,叠加贸易摩擦缓和提升风险偏好、明年专项债提前发行引发担忧,债市持续调整。 10月15日,统计局发布数据,9月份全国CPI(居民消费价格指数)同比上涨3%。这是CPI时隔六年再度进入“3”时代。债市随之“跌跌不休”,10月上旬,10年期国债收益率还在3.1%上下徘徊,至10月下旬,已迅速突破3.2%。 商务部公布的农产品和猪肉价格高频数据,一定程度上激化了通胀预期担忧,导致债市下行。 但随着10月31日PMI数据的公布,PMI显示基本面重新有利于债券,债市又有所反弹,且10.31,11.01日北方猪价杀跌,可能也导致了债市回暖。 中金公司称,PMI显示基本面重新有利于债券,债市经过目前的回调后,配置价值凸显,每一次回调都是加仓的机会。从上周后半周的市场表现也可看出,债市尽管依然承压,但下跌的空间在收窄。 那么长期来看收益率走势如何?近几日,市场在逐步消化过快的债市调整,那么未来债市如何,在GDP增速维持6%左右增速,中短期通胀依然会成为主导债市走势的核心因素。投资要看中长期的趋势,那么债市中长期是否值得配置。 影响债券收益率的五个关键要素包括基本面、资金面、政策面、情绪面、供求面。资金面基本维持稳定,并没有受到缴税等因素影响,银行间市场流动性相对平稳,无较大的变化。情绪面,受到近期中美贸易摩擦有望达成第一阶段协议、英国脱欧达成协议在望等利好因素,投资者情绪面有所好转,风险偏好有所上升,股市小幅反弹,对于债市形成一定压制。供求面,近期面临的一个不确定性主要是还是四季度是否要提前发放政府专项债,如果提前发放,会增加供给,对于市场流动性形成一定压制。情绪面和供求面的变化尚不足以对于投资者的预期形成挑战,而基本面、政策面的变化形成了一定预期差,成为本轮债市调整的关键因素。 政策面方面,市场对于央行降息有较强预期,这主要来自于以美国为代表的发达国家和发展中国家持续降息,进入降息周期,尤其是我国实施了利率并轨后,市场期望央行降息,一方面与其他国家同步,另一方面,也是解决需求疲弱、企业融资贵、融资难的问题。不过略超市场预期的是,央行一直没有降息倾向,这可能源于现有LPR机制还不稳定,传导机制还无法达到要求,急于降息也不一定能够起到良好效果;其次,目前房地产宏观调控正处于关键时期,降息无疑形成扰乱信号,可能会进一步推动房价的上涨。当然,短期无法降息还有来自通胀方面的牵制。 基本面方面,宏观经济增速继续下行是在预期之内,GDP增速换挡影响企业经营效益和资本回报率,长期来看,都将回归于GDP增速,债券收益率作为资本回报的一部分,也必将跟随下行。从日本韩国经济转型与国债收益率来看,经济转型转型初期,国债收益率下行有限,但转型完成后会有大幅下降。从经济结构调整看,我国目前主要以投资驱动为主,诸如房地产等,具有资本密集型特点,但是投资效率并不高,对于债务的依赖较高,需要在加杠杆和经济增长之间进行平稳,而未来伴随经济增长驱动力的转换,资本运用效率将会提升,尤其是债务资本需求会有下降趋势,会带动债券收益率的下行。 总体来看,债市面临上行压力,但2020年是全面建成小康社会的关键之年,低增速无法支撑过高的债券收益率,收益率上行空间有限,机构认为债市经过此轮回调,债券配置价值凸显,投资者可值此时考虑债基做长期资产配置。 或许此时的债市就是“别人恐惧我贪婪”的时候。 花财家的财通资管鸿益中短债,定位货币增强,短久期无杠杆,风险较低,非负收益天数占比达96.19%,上周市场大幅震荡,依旧保持每天非负收益,周周正收益,适合稳健投资者。鸿益中短债C今年以来收益率排名同类第一,是您投资中短债基金的不二选择。(来源:花财妹妹的财富号 2019-11-06 09:19)