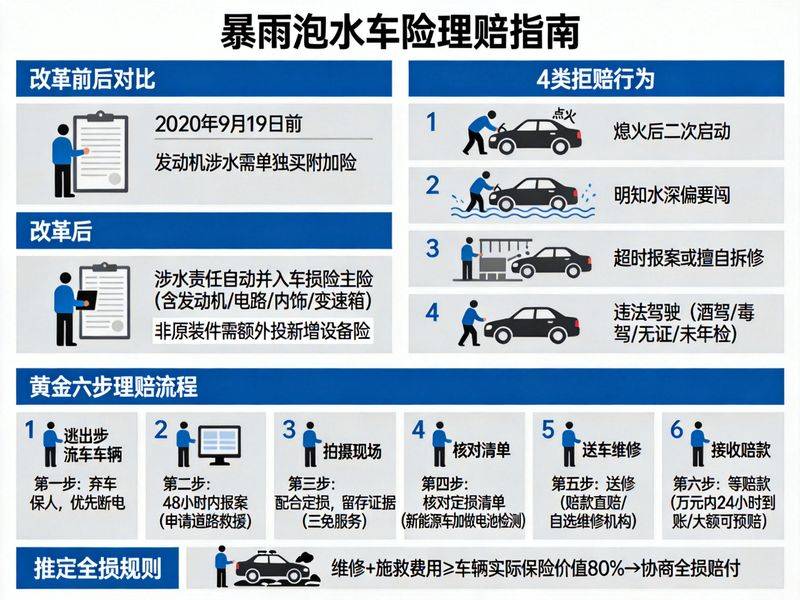

暴雨泡水,保险公司赔不赔?答案就一句话:2020年车险改革后,涉水责任已自动并入车损险主险,正常暴雨导致的车辆浸泡损失都能赔,只有4类违规操作会导致拒赔 。

车险改革后,不用再另买涉水险

2020年9月19日是个分水岭。在此之前,发动机涉水要单独买附加险,没买就只能自掏腰包。改革之后,只要投保了车损险,暴雨、洪水导致的发动机、电路、内饰和变速箱损失全在赔付范围内 。加装的车衣、脚踏板等非原装件除外,除非你额外投保了新增设备险 。

核心变化可以概括为:保障范围变大,理赔门槛变低。

4类行为,保险一分不赔正确理赔流程,记住“黄金六步”

人可以湿,流程不能乱。按这个顺序来:

第一步,弃车保人,优先断电。水位上涨就赶紧撤到高处,人最重要。撤离前,油车立即熄火关闭电源,新能源车执行高压下电操作,避免电路短路扩大损失 。

第二步,48小时内报案。拨打保险公司官方热线,说清车辆位置、水淹深度和熄火状态,同步申请免费道路救援 。切勿自行挪车或拆解。

第三步,配合定损,留存证据。拍摄现场全貌、水位高度、车牌位置的视频或照片。大灾期间,行业普遍执行“三免服务”——免现场查勘、免气象证明、免费道路救援,小额案件可线上远程定损,十几分钟就能走完流程 。

第四步,核对定损清单。确认所有原装受损部件(发动机、变速箱、电器件)都进了理赔范围。新能源车要额外要求做电池包密封性检测,这笔费用由保险公司出。

第五步,送修,不用垫钱。你可以在保险公司合作的4S店或正规维修厂维修,支持赔款直赔模式,不用自己垫资。也可以自己选维修机构,但要提前和保险公司确认好定损金额。

第六步,等赔款。万元以内的小额案件,24小时内到账;全损或大额案件,可申请预赔,缓解你的资金压力 。

你可能想问,车要是修不划算怎么办?行业通用标准是:维修+施救总费用达到车辆实际保险价值的80%,就能和保险公司协商按“推定全损”处理,保险公司直接按保额赔付,残值由他们回收 。新能源车如果电池包泡水严重,更换成本接近整车价值的70%-80%,同样适用全损规则。

一句话总结:暴雨涉水,车损险兜底;别二次打火、别闯积水、别超时报案、别违法驾驶——保险就不会拒赔,赔款最快当天到账。