巴塞尔协议Ⅲ的实施背景

巴塞尔协议Ⅲ即将在国内落地实施,商业银行金融市场业务面临一系列新的风险管理挑战。本文深入探讨了新规对商业银行提出的新要求,并详细分析了市场风险管理框架和交易对手信用风险管理框架的改革要点与实施进展。在此基础上,本文提出了商业银行在确保监管合规的同时,如何有效提升自身金融市场业务风险管理水平的具体建议。

协议的历史与演变

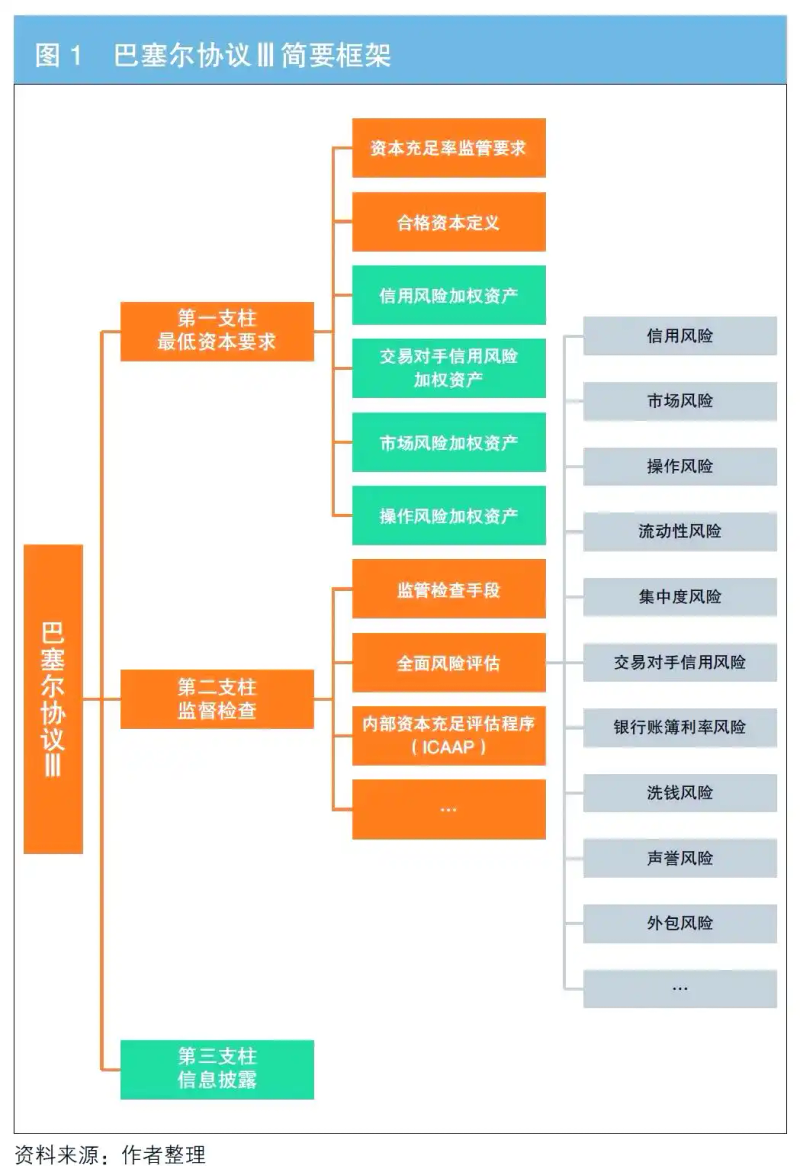

2023年2月,银保监会与人民银行联合发布了《商业银行资本管理办法(征求意见稿)》,这一新规自2024年1月1日起正式实施,标志着巴塞尔协议Ⅲ在国内的落地实施已进入紧张的倒计时。在2008年国际金融危机爆发后,巴塞尔协议Ⅱ因不足而受到广泛批评。为应对这一问题,巴塞尔银行监管委员会(BCBS)迅速展开改革,并于2010年推出了初版巴塞尔协议Ⅲ。此次改革旨在提高商业银行的资本充足率标准,明确合格资本的定义,并强化对杠杆率和流动性风险的监管。此后,BCBS又陆续发布多项标准文件,对风险加权资产的计量规则进行了重大修订。如今,巴塞尔协议Ⅲ的修订工作已基本完成,构建了一套全面且严谨的监管体系。其框架图清晰地展示了自2012年以来巴塞尔协议Ⅲ改革的主要进展,这些内容也是本次《征求意见稿》修订的核心所在。

国内实施进展

商业银行金融市场业务面临多种风险,其中市场风险、交易对手信用风险等尤为突出,这些风险在2008年国际金融危机中暴露无遗,因此成为巴塞尔协议Ⅲ改革的关键焦点。国内对巴塞尔协议Ⅲ的实施进展显著,银保监会与人民银行的协作标志着国内对这一协议的重视和积极准备。

01风险管理框架的改革

市场风险管理框架的改革

为应对市场风险,BCBS修改了市场风险管理方法,尤其是市场风险管理框架的改革历经坎坷,是巴塞尔协议Ⅲ各模块中耗时最长、改动幅度最大的一环。原有框架的不明确和缺陷在金融危机中暴露无遗,如账簿划分标准模糊、两种计量市场风险的方法均存在不足。针对这些问题,BCBS经过近十年的努力,终于在2019年发布了《市场风险最低资本要求》,提出了具体的解决方案。这些方案主要包括:提升风险管理实施要求,完善账簿划分、交易台管理以及信息报送和披露等内控机制;强化标准法的核心地位,统一监管尺度,提升风险敏感度;增强内部模型法的稳健性,采用预期尾部损失(ES)模型替代风险价值(VaR)模型,以更精确地刻画尾部风险。

交易对手信用风险管理框架的改革

在交易对手信用风险方面,引入了SA-CCR方法,提高了风险计量的准确性。交易对手信用风险是指金融合约签订机构未能履行合约义务的风险,主要源自衍生品和证券融资业务。这种风险通常被称为“履约风险”,并可进一步细分为违约风险和信用估值调整(CVA)风险。CVA风险是指交易对手信用状况恶化导致交易损失的风险。与一般信用风险不同,交易对手信用风险具有敞口方向和大小的不确定性,且传染性极强。在金融危机中,复杂衍生品的违约引发了市场的连锁反应,如雷曼兄弟的破产和美国国际集团(AIG)的经营危机,这些都与交易对手的CVA风险紧密相关。针对衍生品业务的系统性风险,2009年9月,二十国集团在匹兹堡峰会上提出了改革计划,旨在减少衍生品的系统性风险。

02国内实施挑战与建议

实施挑战

新规对市场和交易对手信用风险的管理要求更高,涵盖了管理精细度、基础数据质量、模型复杂性以及系统性能等多个方面。罗瑜等学者(2019)在分析中指出,新规的实施面临诸多难点,包括风险资本影响显著、账簿划分标准不明确、前后台损益比对困难、计量验证复杂以及数据治理和系统建设挑战大等。

提升风险管理的具体建议

完善风险偏好指标体系,加强客户敞口监控和交易策略监控,提升银行整体风险管控能力。首先,应完善风险偏好指标体系。根据中国银行业协会的定义,风险偏好指标是银行在追求价值过程中,基于业务发展战略和利益相关者期望,所设定的愿意承担的风险水平和性质。新标准法引入了诸如信用利差因子、曲度等风险因子和指标,强化了风险指标与资本指标的关联。

其次,加强单一客户敞口监控。交易对手信用风险具有潜在性,国内银行业对其重视程度有待提高。例如,在背对背平盘的对客衍生品业务中,标的价格变动虽不直接影响账面利润,但却暴露了客户履约风险敞口。

三是强化对业务部门交易策略的持续追踪与监控。巴塞尔协议Ⅲ新规以专章形式详细规定了交易台的管理框架,尽管这并非新标准法的达标要求,但为交易台管理的细化提供了有益参考。商业银行可对各交易台的策略信息进行系统梳理,通过可视化图表展示前台资产的仓位、头寸和结构变化等信息,同时监测各类资产持仓组合的关键指标,以确保交易执行与既定策略保持一致。值得注意的是,策略追踪与监控涉及事前、事中、事后全流程,各阶段侧重点有所不同,面临诸如策略跟踪指标选择、指标阈值设定以及如何将跟踪与监控结果有效融入前台考核等挑战,这些都需进一步深入研究。