(附图1)

1 存款整体增长

第一,货币供应视角。11月末,M2余额336.99万亿元,同比增长8.0%,增速相对前期较为稳定。M1余额112.89万亿元,同比增长4.9%,增速在今年前三个季末持续上升之后(2025年1月实行新的M1统计口径)开始下行。M0余额13.74万亿元,同比增长10.6%。

第二,存款整体视角。11月末,本外币存款余额334.46万亿元,同比增长8.0%;其中RMB存款余额326.96万亿元,同比增长7.7%,增速与今年二、三季度相比有所走低(详情见附图2)。前十一个月RMB存款净增24.73万亿元,同比多增5.34万亿元。

从季度增量看,2025年旺季开门红RMB存款净增12.97万亿元,同比多增17263亿元;二季度净增4.95万亿元,同比多增47390亿元;三季度净增4.76万亿元,同比少增4003亿元。10月和11月合计净增20212亿元,同比少增7446亿元。

不考虑其他因素,按照近三年增量水平和最新变化趋势预测,如果明年3月末RMB存款增速降至7.4%左右,由于基数较大,一季度开门红的存款增量有可能达到13万亿元左右,与2023-2025年三年开门红存款增量平均值相当。

因此,从整体上看银行机构在2026年开门红旺季营销中,对于存款规模增长可以较为安心;当然对于贷存比例较高区域、前期份额波动较大机构来说,还是要高度重视开门红的存款市场竞争策略。

(附图2)

2 存款结构增长

第一,储蓄存款视角。11月末,RMB个人储蓄存款余额163.31万亿元,同比增长9.6%;尽管与前三年相比有所下行,不过储蓄增长仍然保持较高水平(历年详情见附图3)。前十一个月,储蓄存款净增12.06万亿元,比上年同期少增109亿元,增量变化相对较小。11月末,定期储蓄存款占比74.04%,比上年同期提高0.70个百分点。

第二,企业存款视角。11月末,RMB非金融企业存款余额79.34万亿元,同比增长3.8%。前十一个月,企业存款净增0.97万亿元,比上年同期多增28673亿元(上年同期增量为负值)。11月末,企业定期存款占比72.80%,比上年同期下降1.52个百分点,表现出一定的“活化”趋势。

此外,机关团体存款余额39.85万亿元,同比增长6.0%;“非银”金融机构存款34.93万亿元,同比增长11.4%(反映了资本市场的相对活跃);财政性存款余额7.67万亿元,同比增长5.7%。

(附图3)

3 存款机构增长

第一,大行存款视角。11月末,“七大行”RMB存款余额155.80万亿元,同比增长7.6%,增速相对低于平均值。前十一个月,“七大行”存款净增129569亿元,比上年同期多增29179亿元。

第二,中小银行视角。11月末,中小银行RMB存款余额149.99万亿元,同比增长9.3%。前十一个月,中小银行存款净增109446亿元,比上年同期多增81608亿元。

从增速看,今年11月末中小银行的存款增速相对更快(二者比较详情见附图4);从增量看,前十一个月中小银行的存款增量相对更小,毕竟其基数相对大行更小。

在存款平均付息水平明显较低的前提下,大行可以获得更多的增量份额,主要在于两大方面的原因。一方面是更多贷款投放之后,通过确保贷款“归行率”而派生更多的存款;另一方面是证券交易、基金托管、财务结算、理财资金沉淀等形成的低成本存款。尽管中小银行不可能做到大行那么“透”,但这两点同样应当重视。

如果能够重视这两点,中小银行就可能在存款业务竞争中获得更多优势。例如,今年9月末,杭州银行和宁波银行存款余额分别为13486亿元和20478亿元,同比增长分别为14.59%和9.87%,均明显高于同期浙江省各项存款7.47%的平均增速。

(附图4)

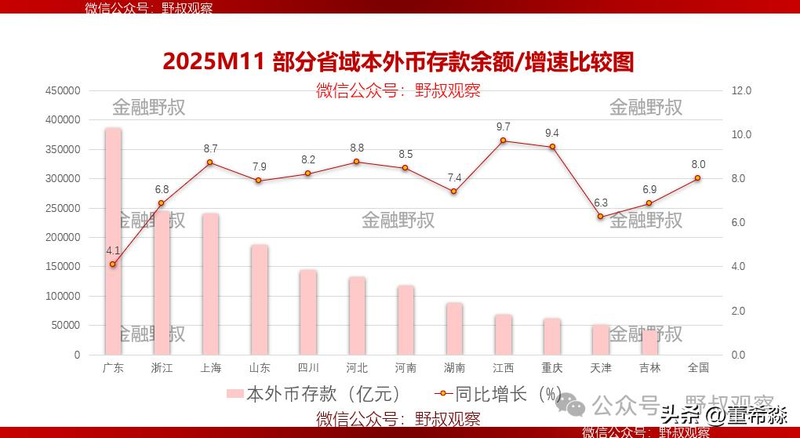

4 存款区域增长

至12月19日,已有十多个省域披露了11月末金融数据。从余额看,广东本外币存款38.61万亿元,仍然居总量第一位;江苏存款总量可能居第二位(10月末为27.69万亿元,11月末数据尚未公布)。

从增速看,11月末江西本外币存款余额6.77万亿元,同比增长9.7%,增速相对较高。浙江本外币存款余额24.46万亿元,同比增长6.8%(详情见附图5),增速比同期全国平均增速低1.2个百分点;考虑到目前全省贷存比已经超过100%,可以预计2026年开门红期间存款市场竞争可能会较激烈。

(附图5)

5 存款利率变化

经过前期多次调整,目前银行机构存款挂牌利率和实际付息水平均处于历史低位。例如,12月份一般国有大行的一年期和三年期定期储蓄存款挂牌利率分别为1.10%(今年三季度有的一度低至0.95%)和1.55%;其中某大行在12月份分别临时阶段性上调为1.30%和1.60%。下半年,某城商银行的一年期和三年期定期储蓄挂牌利率分别为1.30%和1.75%,12月还推出了1.80%的大额存单。

据融360数字科技研究院数据,今年9月一年期和三年期定期存款平均利率分别为1.277%和1.688%;与3月份(反映今年开门红付息水平)相比,分别低28.9个BP和35.4个BP,下行趋势非常明显,毕竟各类机构都要“保卫净息差”;与6月份相比,则只有略微下行,保持相对稳定。

在一线调研中,野叔了解到一家县域农商银行今年前三季度存款平均付息率控制到1.41%(已经达到大行的付息水平,例如今年上半年工行存款平均付息率1.45%),比上年下降27个BP;同时区域市场份额仍然保持在41.7%(全县金融机构第一位)。这是非常了不起的业绩。

从十年国债收益率(存款利率参照)来看,今年4月以来其收益水平呈现缓和上行的变化趋势,从当时的1.62%左右到12月中旬的1.78%左右(详情见附图6)。对于商业银行存款成本控制来说,目前压力可能会稍微减轻一点。

考虑到上述因素和最新实际,部分机构、特别是中小银行在2026年开门红期间,存款利率定价有可能进行会阶段性、低幅度的上调,尤其是在竞争激烈的部分区域;但是整体上降本增效的大方向肯定不会改变,也不能改变。

(附图6)

野叔的结语

其实,野叔之前较少写存款业务竞争策略,因为在2021年进入深度老龄化(65岁以上人口占比越过14%)之后,由于老龄人口消费与储蓄愿意与需求的不同,尽管个人存款基数已经相对很大,但是在一定时期内仍然会保持相对较高增速;过了这一时期之后,储蓄则会由于养老需要和代际传承而开始释放。未来二者的拐点有可能出现在2032年左右,与达到超级老龄化时间基本一致。

有点巧合的是,2021年末我们的RMB储蓄存款余额突破100万元,离过过50万亿元整整八年;然而在三年之后,2024年末储蓄存款就达到151.25万亿元。野叔预测,在大约三年(2025-2027)多时间之后,在2028年内个人储蓄可能超越200万亿元。所以说,总体上看2026年开门红存款业务的规模基本不是关键,关键是成本管理。(本文为作者观点,不代表本头条号立场)