经典CAPM模型提出后,人们发现,他苛刻的假设前提严重脱离现实世界,实用性与有效性也有很大的局限。之后,在对CAPM不断的质疑和责难声中,美国著名学者罗斯提出一种新的、能够更加准确地度量资产预期收益且比经典的CAPM更少的前提假设和更广泛的适用范围的资产定价理论——套利定价理论(英文缩写APT)。

套利定价理论提出了比CAPM更加切合实际的前提假设:投资者是理性的、规避风险的,他们追求效用最大化且拥有相同的投资理念,市场是完全的(这条有点不太切合实际)。

沿袭西方经济学追求市场均衡思想的传统,套利定价理论也是一种均衡状态下的资产定价理论。

套利定价理论的基本观点是:

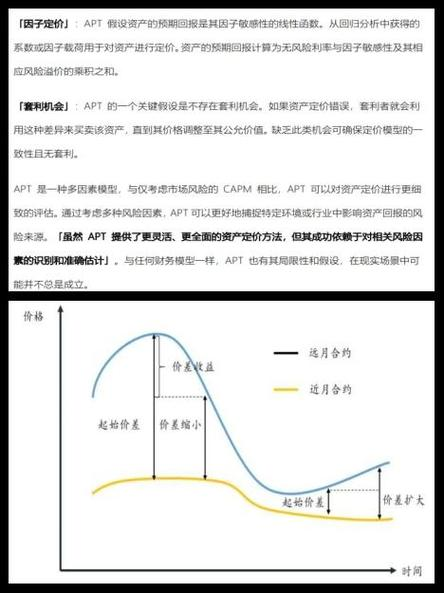

按照单一价格规则,如果市场上存在两种风险程度相同的资产,那么他们的收益应该不会不同。如果收益不同,市场上就会产生套利机会,结果必然是风险相同的资产的收益率也一致,市场处于均衡状态。

很快,套利定价理论就被投资者所认可,成为一种重要的资产定价模型。经过仔细分析,大家会发现,套利定价理论可以导出与经典CAPM相似的结论,两者其实是一脉相承的:收益率是单因素,即资产组合时,套利定价理论就会形成与经典CAPM相同的关系。

因此,从某种意义上来说,套利定价理论可以被认为是广义上的CAPM。单就理解市场中风险与收益率之间的均衡来说,套利定价理论也可以作为一种替代方法为投资者所使用。