▌上周回顾

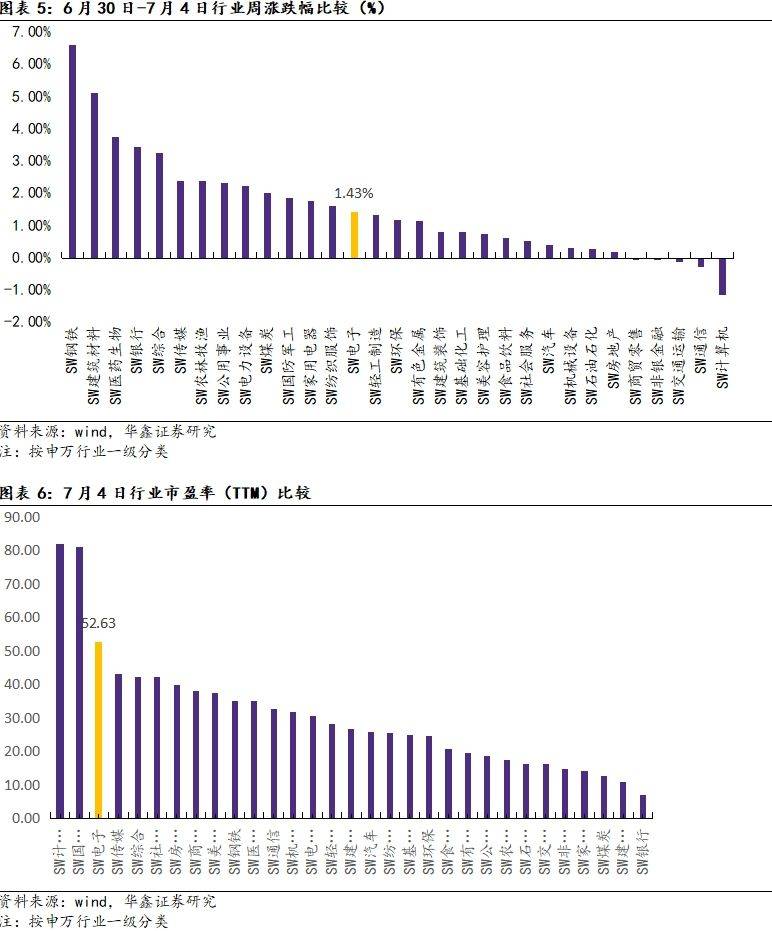

6月30日- 7月4日当周,申万一级行业整体处于涨跌分化态势。其中电子行业上涨1.43%,位列第14位。估值前三的行业为计算机、国防军工、电子,电子行业市盈率为52.63。

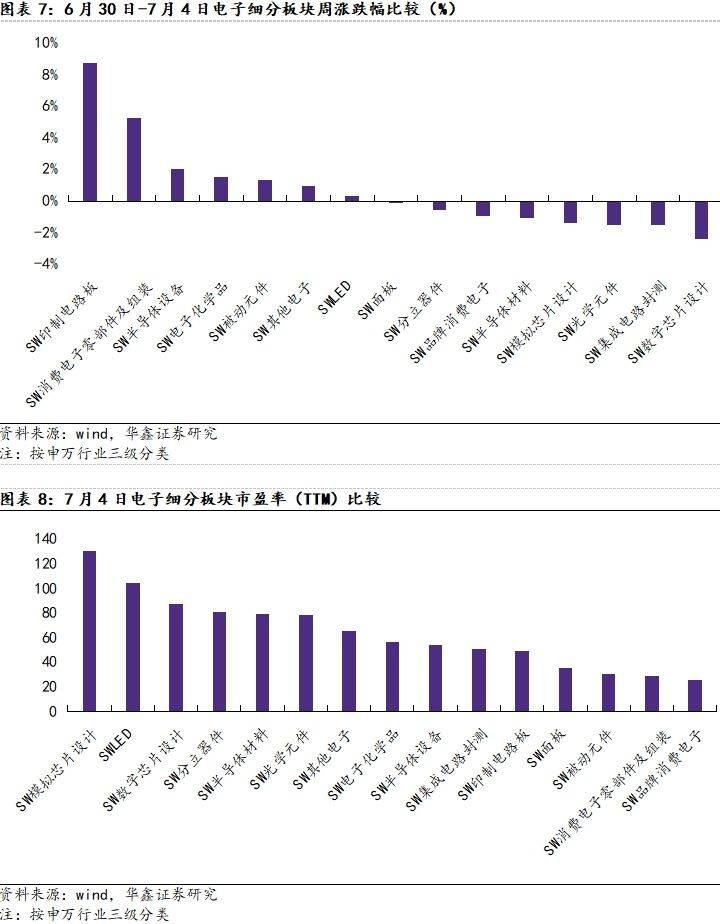

电子行业细分板块比较,6月30日-7月4日当周,电子行业细分板块涨跌呈分化态势。其中,印制电路板板块涨幅最大,达到8.79%。估值方面,模拟芯片设计、LED、数字芯片设计板块估值水平位列前三,分立器件和半导体材料板块估值排名本周第四、五位。

▌由于供应问题,DDR4价格持续走高,模组厂2025年Q2-Q3业绩预计显著受益

由于供应不足,DDR4价格在过去几个月中稳步上涨。DDR4 芯片的价格在短短两个月内上涨了两倍,ComputerBase报道称 8GB DDR4-3200芯片的价格已超过5美元(4月底为1.75美元)。这款DDR4内存模块的双包装版本现在的平均价格为 8.80美元,比3.57美元上涨了100%以上。产业链部分企业开启DDR4扩产,中国台湾内存制造商南亚科技,其产品线涵盖大量DDR4产品,正受益于此轮DDR4涨价,尤其由于该公司尚未生产LPDDR5,且DDR5产品线有限,因此价格上涨尤为明显,南亚科技位于台湾桃园的晶圆厂将10nm第二代制程产线全面向DDR4倾斜,8Gb DDR4 颗粒月产能已提升至12万片,较2024年增长40%。JEDEC于2020年首次正式推出DDR5标准,这意味着这项技术至今已存在约五年。尽管英特尔最新的CPU同时支持DDR4和DDR5,但AMD的Zen4及更高版本处理器目前仅支持DDR5。此外,人工智能的蓬勃发展正将HBM芯片的巨大需求转化为一个利润丰厚的市场,促使主要厂商将其旧的 DDR4生产线迁移到HBM生产。

此轮DDR4主要涨价原因系三星、SK 海力士、美光等原厂加速退出DDR4生产,转向高利润的DDR5和HBM,导致供应锐减。同时,下游厂商为应对2025年底可能的断供风险,提前启动大规模备货,推升现货价格。2025年Q1 DDR4占全球DRAM产量比重已降至35%,较2023年下降20个百分点。7月5日最新数据显示,DDR4 16Gb(1Gx16)3200现货平均价已达16美元,而DDR5(2Gx8)4800/5600现货价格仅为6.095美元,DDR4价格已达DDR5的2.6倍,创下DRAM历史上最大的代际倒挂记录。8GB DDR4 3200MHz模组价格从年初的1.63美元跃升至5.1美元,涨幅超200%;16GB DDR4 3200MHz突破12.8美元,较年初涨260%。

▌摩尔线程、沐熙将启动A股IPO,国产高端AI芯片厂商正高歌猛进

6月30日晚间,国产高端GPU公司摩尔线程和沐曦在证监会网站披露了其上市招股说明书。摩尔线程主要从事 GPU 及相关产品的研发、设计和销售。公司AI智算产品线涵盖AI训练智算卡、AI推理卡、AI超节点服务器及夸娥(KUAE)智算集群等,为 AI计算中心、云服务平台等打造,满足从大模型预训练及后训练、推理部署到GPU云服务等场景应用需求。服务器层面,AI 超节点服务器,服务于大规模 AI 训练与推理场景,通过高密度算力集成和创新散热设计,实现单节点多卡高效协同;集群层面,夸娥(KUAE)智算集群,可扩展至万卡规模,采用先进网络架构和调度系统,满足 AI 研发机构和企业级智能化需求,支持超大参数模型预训练、多租户云服务与分布式推理。公司推出了AI大模型一体机,包括 MCCXD800 X1等型号,该一体机采用8张MTT S4000 高性能 GPU,支持用户在大型语言模型、自然语言处理、系统推荐、数据分析等领域的应用需求。

沐熙致力于自主研发全栈高性能 GPU 芯片及计算平台,主营业务是研发、 设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈 GPU 产品。曦云 C 系列产品具有强大的多精度混合算力、高带宽和大容量存储,结合其自研的 MetaXLink 高速互连技术,能够满足大规模计算集群扩展需求、支持千亿参数以上的 AI 大模型训练,可以大幅增加集群算力、缩短大模型计算时间。曦思 N 系列的后续产品如曦思 N260、曦思 N300(在研)均主要面向生成式人工智能下的云端人工智能推理场景,拥有强大的多精度混合算力,配以大容量显存和新一代高速 I/O 接口,支持主流深度学习开发框架,可为内容生成式应用和大语言模型等智能应用提供端到端的加速服务。

半导体制裁加码,晶圆厂扩产不及预期,研发进展不及预期,地缘政治不稳定,推荐公司业绩不及预期等风险。

股票组合及其变化

1.1

本周重点推荐及推荐组

(1)由于供应问题,DDR4价格持续走高,模组厂2025年Q2-Q3业绩预计显著受益

由于供应不足,DDR4价格在过去几个月中稳步上涨。DDR4 芯片的价格在短短两个月内上涨了两倍,ComputerBase报道称 8GB DDR4-3200芯片的价格已超过5美元(4月底为1.75美元)。这款DDR4内存模块的双包装版本现在的平均价格为 8.80美元,比3.57美元上涨了100%以上。产业链部分企业开启DDR4扩产,中国台湾内存制造商南亚科技,其产品线涵盖大量DDR4产品,正受益于此轮DDR4涨价,尤其由于该公司尚未生产LPDDR5,且DDR5产品线有限,因此价格上涨尤为明显,南亚科技位于台湾桃园的晶圆厂将10nm第二代制程产线全面向DDR4倾斜,8Gb DDR4 颗粒月产能已提升至12万片,较2024年增长40%。JEDEC于2020年首次正式推出DDR5标准,这意味着这项技术至今已存在约五年。尽管英特尔最新的CPU同时支持DDR4和DDR5,但AMD的Zen4及更高版本处理器目前仅支持DDR5。此外,人工智能的蓬勃发展正将HBM芯片的巨大需求转化为一个利润丰厚的市场,促使主要厂商将其旧的 DDR4生产线迁移到HBM生产。

此轮DDR4主要涨价原因系三星、SK 海力士、美光等原厂加速退出DDR4生产,转向高利润的DDR5和HBM,导致供应锐减。同时,下游厂商为应对2025年底可能的断供风险,提前启动大规模备货,推升现货价格。2025年Q1 DDR4占全球DRAM产量比重已降至35%,较2023年下降20个百分点。7月5日最新数据显示,DDR4 16Gb(1Gx16)3200现货平均价已达16美元,而DDR5(2Gx8)4800/5600现货价格仅为6.095美元,DDR4价格已达DDR5的2.6倍,创下DRAM历史上最大的代际倒挂记录。8GB DDR4 3200MHz模组价格从年初的1.63美元跃升至5.1美元,涨幅超200%;16GB DDR4 3200MHz突破12.8美元,较年初涨260%。(2)摩尔线程、沐熙将启动A股IPO,国产高端AI芯片厂商正高歌猛进

6月30日晚间,国产高端GPU公司摩尔线程和沐曦在证监会网站披露了其上市招股说明书。摩尔线程主要从事 GPU 及相关产品的研发、设计和销售。公司AI智算产品线涵盖AI训练智算卡、AI推理卡、AI超节点服务器及夸娥(KUAE)智算集群等,为 AI计算中心、云服务平台等打造,满足从大模型预训练及后训练、推理部署到GPU云服务等场景应用需求。服务器层面,AI 超节点服务器,服务于大规模 AI 训练与推理场景,通过高密度算力集成和创新散热设计,实现单节点多卡高效协同;集群层面,夸娥(KUAE)智算集群,可扩展至万卡规模,采用先进网络架构和调度系统,满足 AI 研发机构和企业级智能化需求,支持超大参数模型预训练、多租户云服务与分布式推理。公司推出了AI大模型一体机,包括 MCCXD800 X1等型号,该一体机采用8张MTT S4000 高性能 GPU,支持用户在大型语言模型、自然语言处理、系统推荐、数据分析等领域的应用需求。

沐熙致力于自主研发全栈高性能 GPU 芯片及计算平台,主营业务是研发、 设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈 GPU 产品。曦云 C 系列产品具有强大的多精度混合算力、高带宽和大容量存储,结合其自研的 MetaXLink 高速互连技术,能够满足大规模计算集群扩展需求、支持千亿参数以上的 AI 大模型训练,可以大幅增加集群算力、缩短大模型计算时间。曦思 N 系列的后续产品如曦思 N260、曦思 N300(在研)均主要面向生成式人工智能下的云端人工智能推理场景,拥有强大的多精度混合算力,配以大容量显存和新一代高速 I/O 接口,支持主流深度学习开发框架,可为内容生成式应用和大语言模型等智能应用提供端到端的加速服务。

1.2

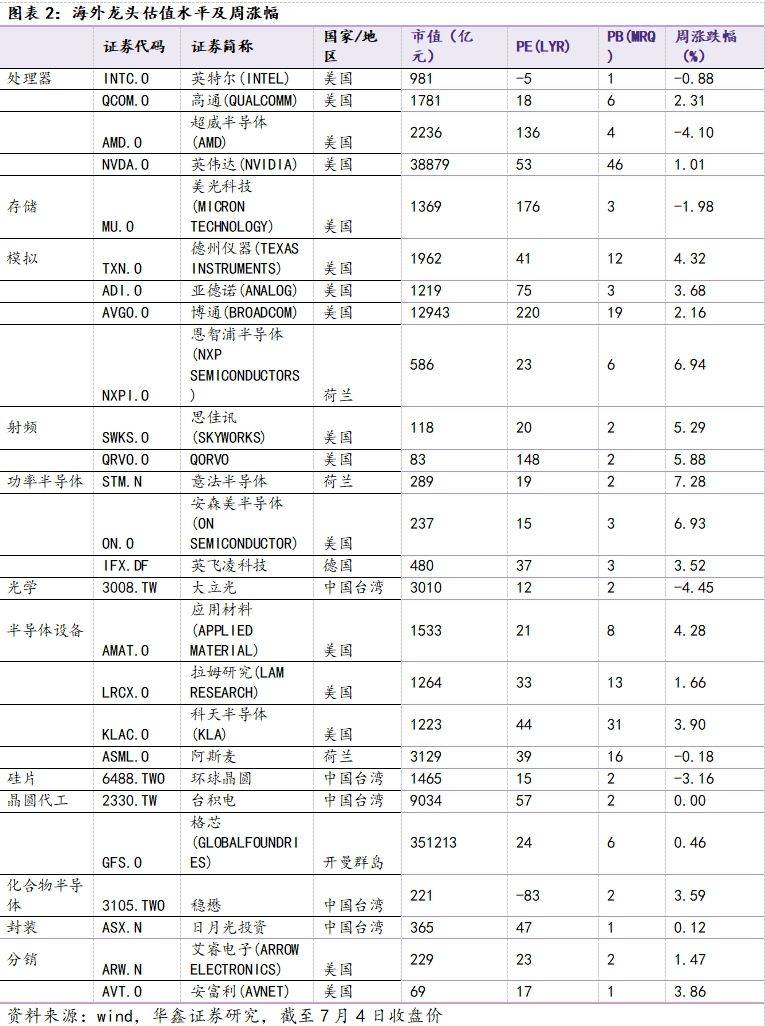

海外龙头动态一览

6月30日-7月4日当周,海外龙头呈上涨态势。其中,意法半导体领涨,涨幅为7.28%。

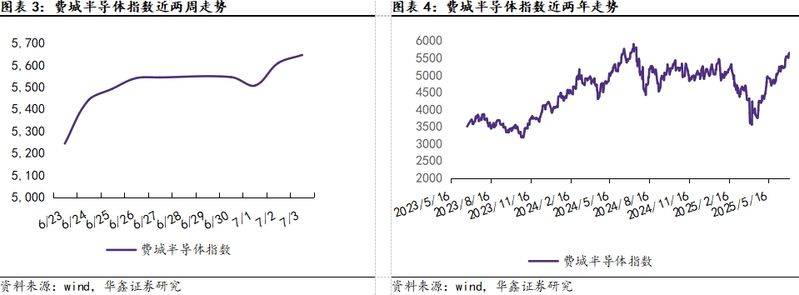

更宏观角度,我们可以用费城半导体指数来观察海外半导体行业整体情况。该指数涵盖了 17 家 IC 设计商、6 家半导体设备商、1 家半导体制造商和 6 家 IDM 商,且大部分以美国厂商为主,能较好代表海外半导体产业情况。

从数据来看,6月30日-7月4日当周,费城半导体指数呈现上涨的态势,近两周整体处于震荡上行的态势。更长时间维度上来看,2023 年5-6 月,复苏迹象明显,处于震荡上行行情;7 月以来处于下行行情;10月底开始持续上涨。2024年上半年整体处于上升态势,7月出现大幅回调,8月处于震荡下行行情,9月出现探底回升,四季度总体处于震荡的态势。2025年一季度呈现先涨后跌的走势,4月后逐渐回升。

周度行情分析及展望

2.1

周涨幅排行

跨行业比较,6月30日- 7月4日当周,申万一级行业整体处于涨跌分化态势。其中电子行业上涨1.43%,位列第14位。估值前三的行业为计算机、国防军工、电子,电子行业市盈率为52.63。

电子行业细分板块比较,6月30日-7月4日当周,电子行业细分板块涨跌呈分化态势。其中,印制电路板板块涨幅最大,达到8.79%。估值方面,模拟芯片设计、LED、数字芯片设计板块估值水平位列前三,分立器件和半导体材料板块估值排名本周第四、五位。

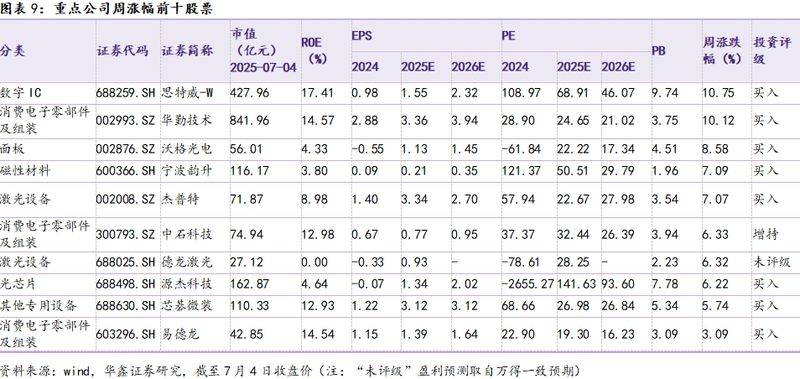

6月30日-7月4日当周,重点关注公司周涨幅前十:消费电子零部件及组装占三席、激光设备占两席,其他专用设备、光芯片、磁性材料、面板和数字IC各占一席。思特威-W(数字IC)、华勤技术(消费电子零部件及组装)、沃格光电(面板)包揽前三,周涨幅分别为10.75%、10.12%、8.58%。

2.2

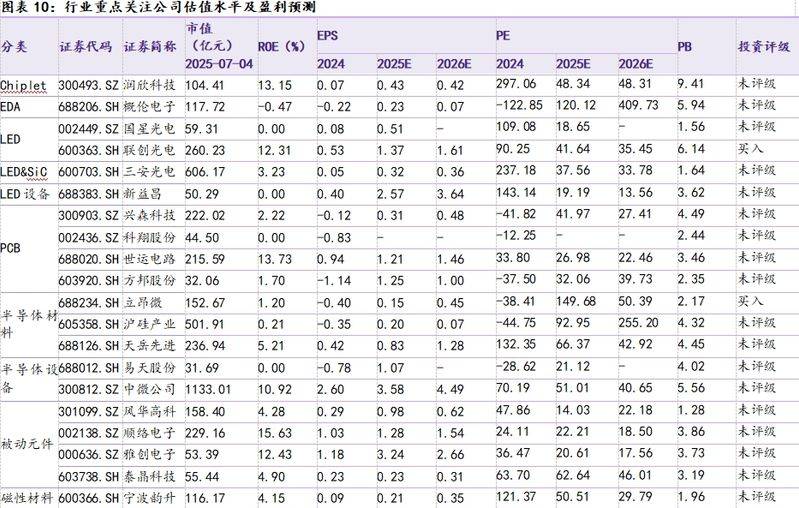

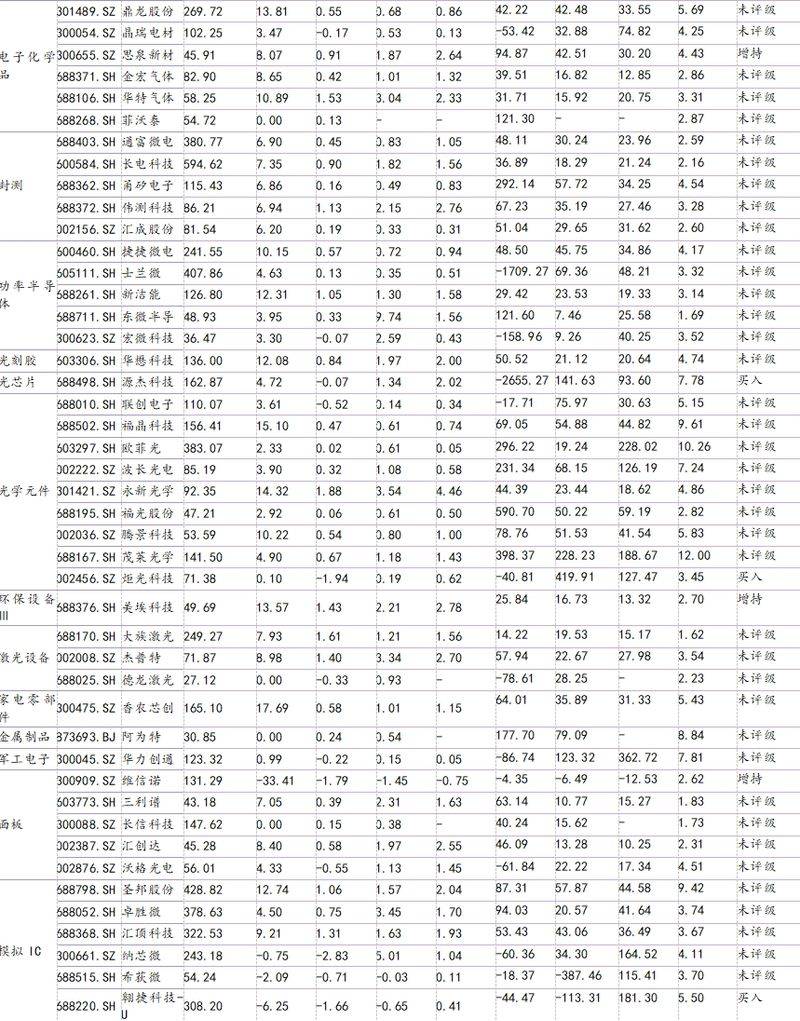

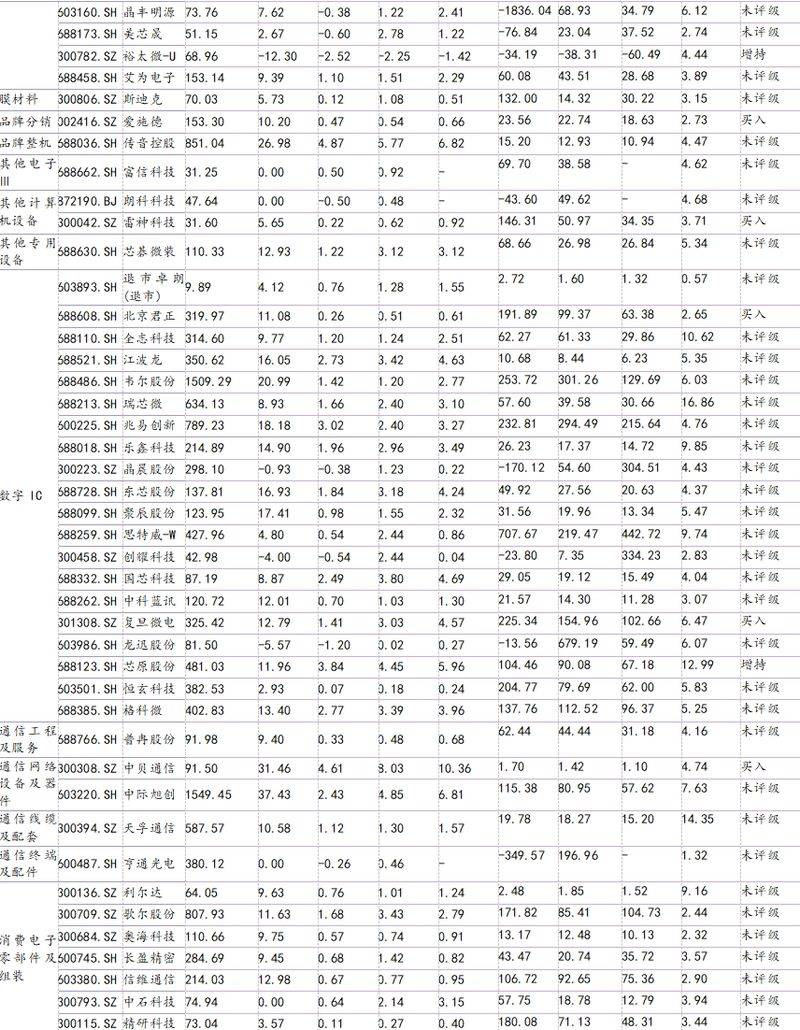

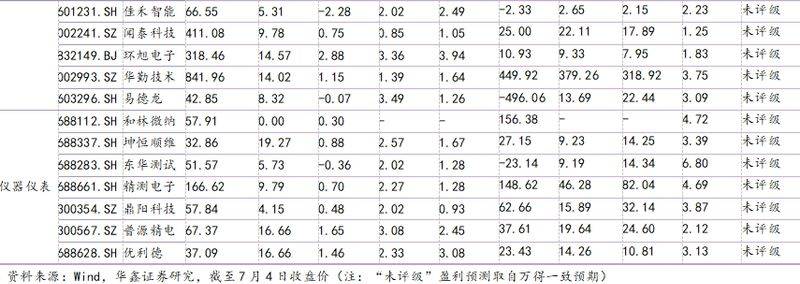

行业重点公司估值水平和盈利预测

行业高频数据

3.1

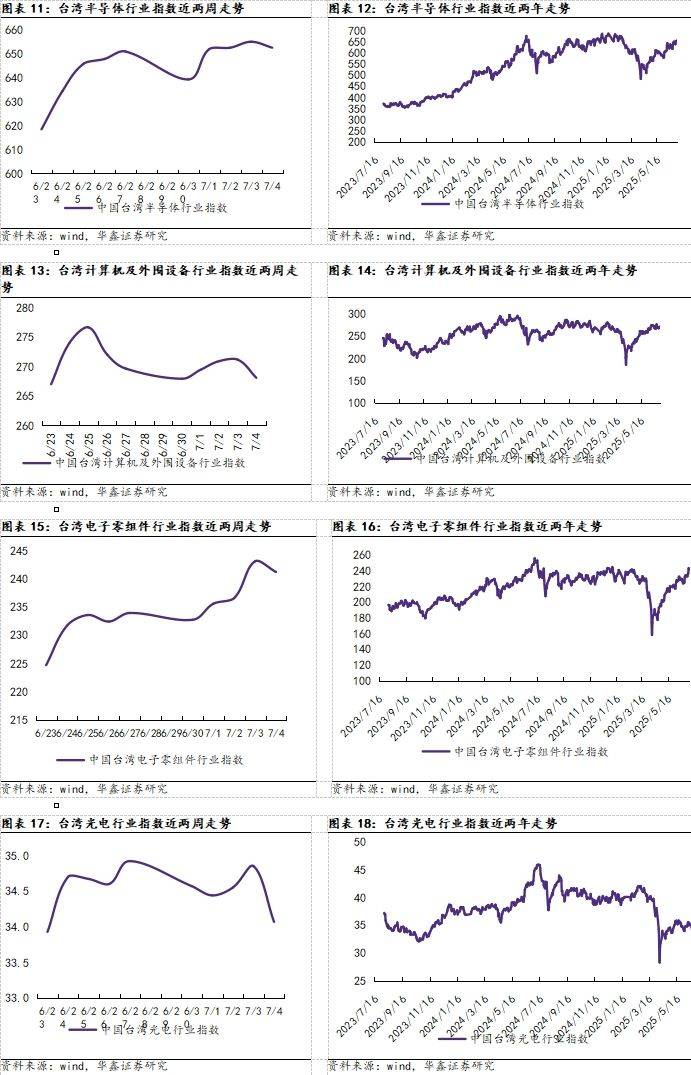

台湾电子行业指数跟踪

行业指标上,我们依次选取台湾半导体行业指数、台湾计算机及外围设备行业指数、台湾电子零组件行业指数、台湾光电行业指数,来观察行业整体景气。日期上,我们分别截取各指数近两周的日度数据、近两年的周度数据,来考察不同时间维度的变化。

近两周:环比看,6月23日-7月4日两周,台湾半导体行业指数、台湾电子零组件行业指数均呈现震荡上行态势。台湾计算机及外围设备行业指数和台湾光电行业指数呈现小幅震荡下行态势。

近两年:更长时间维度看,台湾电子行业各细分板块指数2023年上半年整体呈现震荡上行趋势,但进入下半年来复苏有所放缓;2024年整体呈现先上涨后下跌再企稳并震荡的态势。其中台湾半导体行业指数2023 年下半年呈现先降后升态势,2024年上半年总体呈现加速上行态势,下半年呈现震荡格局,2025年一季度呈下降态势。台湾计算机及外围设备行业指数2024年呈现上半年震荡上行,下半年呈现震荡走平的态势,2025年一季度呈缓慢上行后,震荡下行态势。台湾电子零组件行业指数、台湾光电行业指数2024年总体呈现上半年震荡上行,下半年先下跌后企稳并震荡的态势,2025年一季度呈现先涨后跌的态势,在第二季度开始震荡上行。

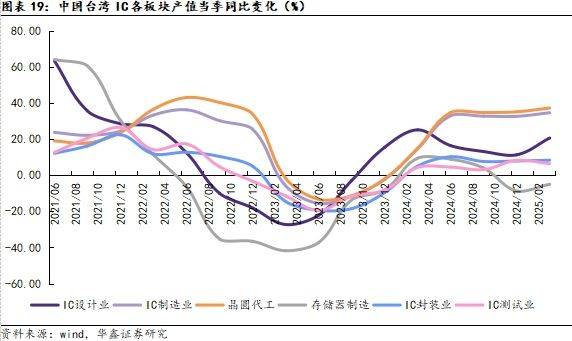

我们可以通过中国台湾IC产值同比增速,将电子各板块合在一起观察:

中国台湾IC各板块产值同比增速自2021年以来持续下降,从2023年Q2开始陆续有所反弹,各板块产值降幅均有所收窄。IC板块整体表现不佳,主要因为消费电子需求差,导致IC设计下滑,加之2021年缺货、涨价导致的2022年库存水位上升。但随着AI、5G、汽车智能化等应用领域的推动,2024年需求开始逐步回升。

3.2

电子行业主要产品指数跟踪

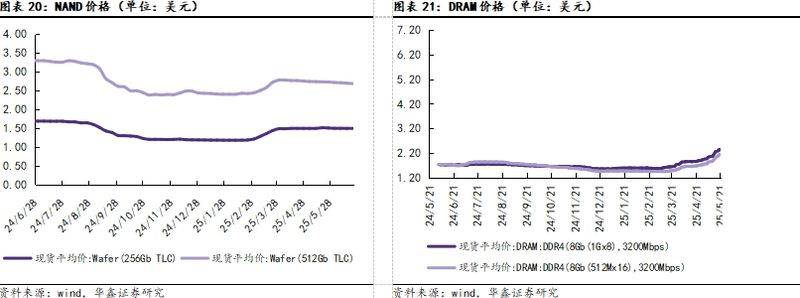

尽管上游头部供应商陆续宣布减产,但由于消费电子市场需求疲软,存储芯片价格整体呈现波动下降趋势。NAND方面:Wafer:512GbTLC现货平均价从2023年7月底开始回升,随后从2024年3月底进入小幅回升,2025年6月23日价格为2.68美元。DRAM方面:DRAM:DDR4(8Gb(512Mx16),3200Mbps)现货平均价从2024年3月以来价格略有下滑,6月之后呈现小幅回升态势,9月之后又重回下跌态势,12月以来略有回升后变化趋于平缓,2025年3月以来呈现大幅上涨的态势。2025年7月4日价格为6.04美元。

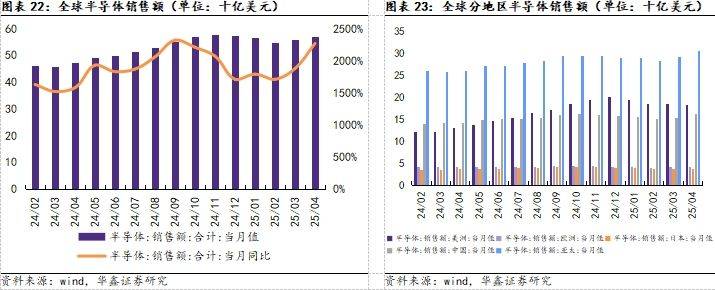

全球半导体销售额自2024年4月份触底以来逐步攀升。2025年4月,全球半导体当月销售额为569.6亿美元,同比增长22.70%,环比增长1.90%,其中中国销售额为 162亿美元,环比增长5.13%,占比达 28.44%。自2024年2月以来,全球半导体销售额同比连续保持正增长,半导体行业景气度提升显著。

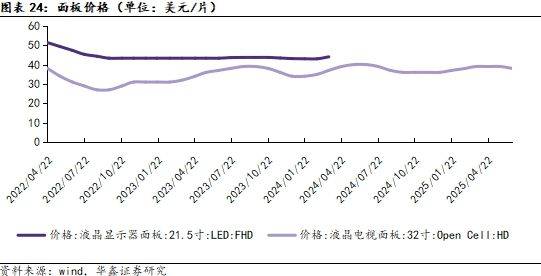

面板价格保持稳定态势。面板价格自2021年7月以来,价格持续下降,目前价格整体保持稳定,其中液晶电视面板:32寸:OpenCell:HD价格近期略有回升,2025年6月23日为38美元/片,液晶显示器面板:21.5寸:LED:FHD价格自2022年8月23日以来,价格逐步由44.3美元/片下降至43美元/片,2024年3月22日价格略有上升,为44美元/片。

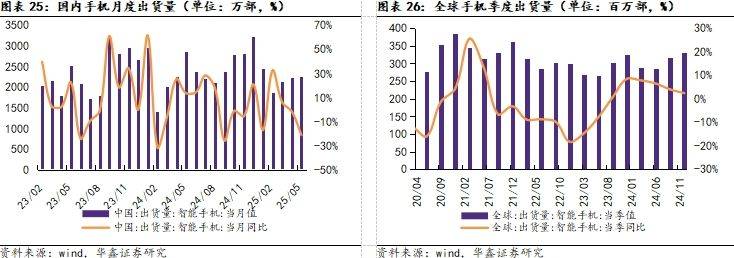

2025年5月国内手机出货量同比下降21.2%。全球范围内,2024年全球智能手机出货量同比增长5.04%,分季度来看,四个季度手机出货量均维持上升。2024年全球手机出货量逐渐回暖,主要由于两个方面,一方面是全球进入新一轮换机周期;另一方面是折叠机、AI手机等新产品不断发布。

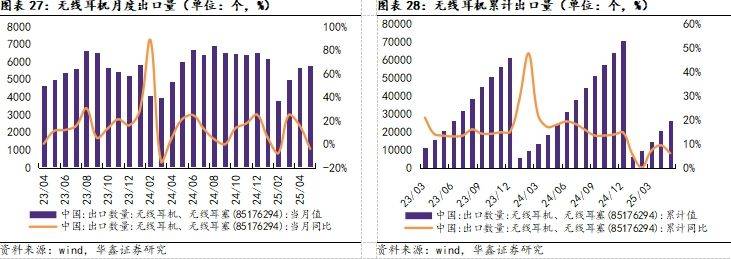

无线耳机方面,国内海关出口数据显示,2023 年以来呈现复苏趋势,2024年全年无线耳机月度出口量同比增幅大部分时间为正,累计出口量同比稳定增长。无线耳机技术已经充分成熟,相对于手机消费,无线耳机普及还有空间,随着无线耳机传感器的增多,产品体验感会更加出色,叠加价值量相对手机较小,换机周期会显著快于手机。因此,随着国内的放开和经济复苏,我们继续看好无线耳机这类可穿戴设备的成长。

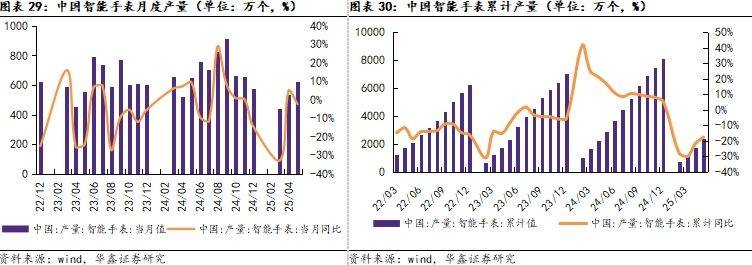

中国智能手表进入 2024 年之后出现反弹,第一季度智能手表累计产量同比增长 24.7%,打破近两年的持 续下滑趋势,第二季度智能手表累计产量同比增长 10.90%,第三季度智能手表累计产量同比增长9.8%,第四季度智能手表累计产量同比增长5.4%,增幅有所缩窄。2025年,第一季度智能手表累计产量同比下降30.10%。我们认为随着生成式 AI 与终端硬件的结合,智能手表未来有望集成更多 AI 功能,从而为市场增长开辟新途径。

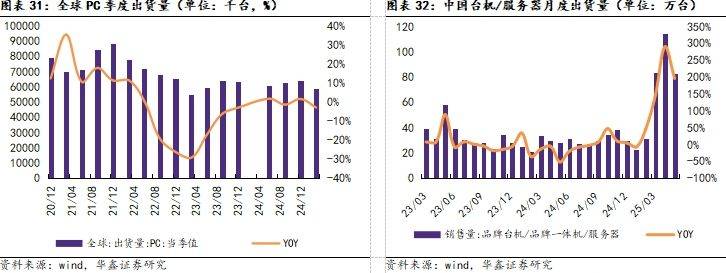

个人电脑方面,2025年第一季度,全球PC出货量同比下滑2.88%。2025年5月,国内品牌台机出货量达到82.58万台,同比增长195.64%。回顾历史,2020-2021年疫情带来居家办公需求快速上升,推动PC重回增长轨道,但疫情带来的短期复苏结束后PC重回弱势趋势,在2022Q2开始进入下行区间,2023Q3开始出货量同比降幅逐步收窄,全年品牌台机/品牌一体机/服务器出货量同比微增2.62%。AI大模型落地给PC产业链带来新的创新驱动力,另外PC换机潮的到来,2025年PC市场有望恢复增长。

随着汽车智能化和电动化带来更好的用户体验以及国家大力推广新能源车,新能源车销量依旧保持强劲增长势头,2024年1-4季度分别取得31.82%、32.06%、33.37%、41.29%的同比增速。2024年全年,新能源汽车销售量达到1286.59万辆,同比增长35.50%。2025年5月新能源汽车销量达到130.70万辆,同比增长36.87%。新能源车产业链已经发展成熟,汽车电动化和智能化带来的电子零部件和汽车半导体的需求将持续保持高成长态势。

近期新股

4.1

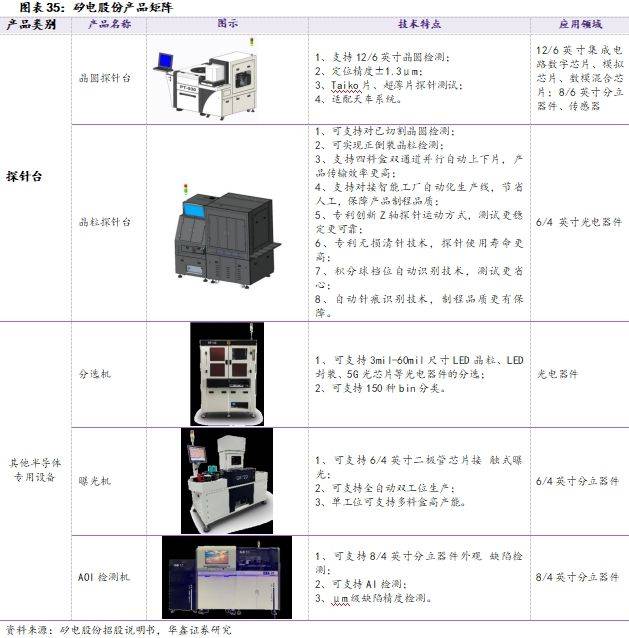

矽电股份(301629.SZ):专注于半导体探针测试领域的国产替代领军企业

公司主营业务为半导体专用设备的研发、生产和销售。公司主要产品包括探针台设备和其他半导体专用设备,产品已广泛应用于集成电路、光电芯片、分立器件、第三代化合物半导体等半导体产品制造领域。

公司在拥有在探针测试领域长期的技术积累和在半导体行业丰富的客户沉淀。公司已全面掌握了高精度快响应大行程精密步进技术、定位精度协同控制、探针卡自动对针技术、晶圆自动上下片技术、基于智能算法的机器视觉、电磁兼容性设计技术等探针测试核心技术,技术水平在境内处于领先地位。目前,公司已建成广东省高精密半导体探针台工程技术研究中心。公司主要产品涵盖探针台和其他半导体专用设备两大类别。探针台主要应用在集成电路、分立器件、光电器件领域,包括晶圆探针台和晶粒探针台。公司是境内产品覆盖最广的晶圆探针台设备厂商,步进精度可达到±1.3μm。公司晶粒探针台应用了无损清针、滤光片自动切换等自主研发技术,具有速度快,稼动率高,自动化程度高的性能特点,已达到国际同类设备水平。其他半导体专用设备是公司在半导体应用场景上的拓展。分选机主要是对前道工序检测及AOI的结果进行分类,对小尺寸Mini/MicroLED产品具有更好的适应性。曝光机使用曝光灯进行接触式曝光、套刻,满足最大6英寸半导体晶圆的多次套刻。AOI检测设备通过对精密运动控制系统的定制化设计,搭配先进的全相显微光学系统,可实现μm级精度定位,适用于最大8英寸半导体分立器件切割前及切割后的晶圆缺陷检测。为客户提供了半导体测试环节的配套解决方案。

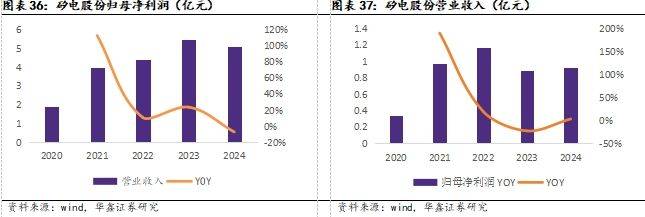

2024年公司营收5.08亿元,2024年实现归属于母公司股东的净利润0.92亿元,扣非净利润0.87亿元。公司2021-2024分别实现营业收入3.99亿元、4.42亿元、5.46亿元和5.08亿元,2021-2024年YOY依次为112.29%、10.73%、23.61%、-7.06%;2021-2024分别实现归母净利润0.97亿元、1.16亿元、0.89亿元和0.92亿元,2021-2024年YOY依次为189.11%、18.96%、-22.87%、2.97%。

4.2

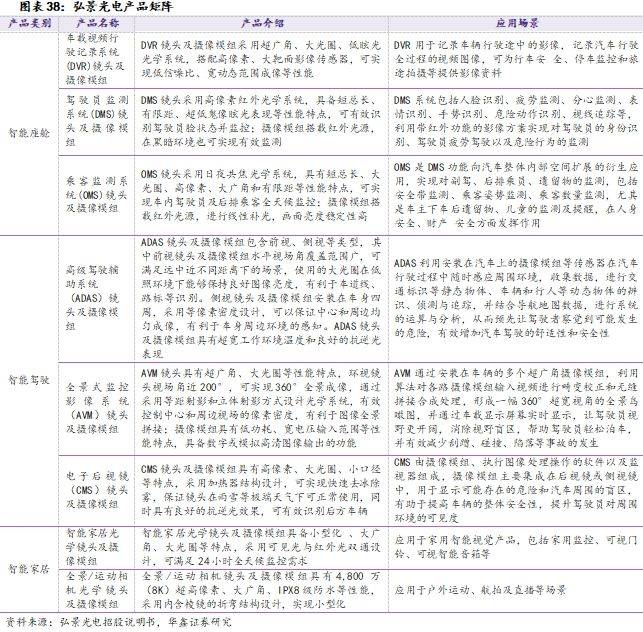

弘景光电(301479.SZ):致力于光学镜头及摄像模组的国家级专精特新“小巨人”企业

公司主营业务为光学镜头及摄像模组产品的研发、设计、生产和销售。公司主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,主要应用于智能座舱、智能驾驶、智能家居、全景/运动相机等其他产品。

公司在光学镜头及摄像模组的研发、设计等方面积累了大量核心技术,熟练掌握国内外先进的玻璃球面镜片、玻璃非球面镜片、塑胶非球面镜片等光学核心零件加工技术,光学镜头组装、镜头调芯、模组自动调焦技术以及光学镜头及摄像模组检测评价技术。公司按照GB 15084-2022 标准(机动车辆间接视野装置性能和安装要求)和QC/T 1128-2019 标准(汽车用摄像头)建成了高水平图像评测实验室。公司在初创期(2012-2015年)以提供高清、广角的光学镜头为市场方向,以全玻光学镜头为切入点,组织团队研发、设计、制造光学镜头,先后设立镜头组装车间、球面镜片制造车间、车载镜头制造车间、消费镜头制造车间和模组制造车间;在成长阶段(2016-2019年),公司在全玻光学镜头的基础上,成功开发玻塑混合光学镜头,陆续开发了运用于DVR、CMS、AVM、DMS、OMS、ADAS等细分应用场景的车载镜头,并与汽车Tier 1客户建立了良好的合作关系;在快速发展阶段(2020年至今)公司开发设计了300万像素侧视、800万像素前视等不同角度的ADA镜,250万像素超短TTL的OMS镜头、300万像素AVM镜头、100万像素DMS镜头、带自动加热功能的CMS镜头及摄像模组等,并快速进军欧美市场。

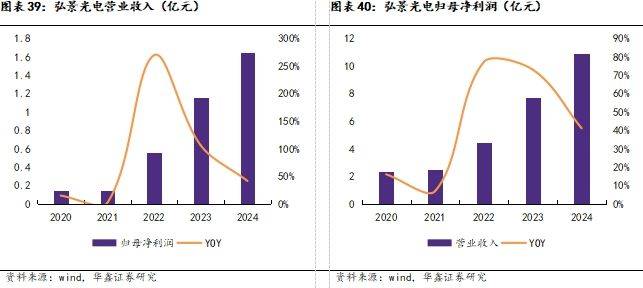

2024年公司营收10.92亿元,2024年实现归属于母公司股东的净利润1.65亿元,扣非净利润1.64亿元。公司2021-2024分别实现营业收入2.52亿元、4.46亿元、7.73亿元和10.92亿元,2021-2024年YOY依次为7.02%、77.38%、73.13%、41.25%;2021-2024分别实现归母净利润0.15亿元、0.56亿元、1.16亿元和1.65亿元,2021-2024年YOY依次为2.36%、269.99%、106.24%、41.90%。

行业动态跟踪

5.1

半导体

上海市长会见恩智浦半导体首席执行官库尔特·西弗斯

7月3日,上海市市长龚正会见了恩智浦半导体首席执行官库尔特·西弗斯。

龚正说,当前,上海正以“五个中心”建设为主攻方向,加快培育发展新质生产力,加快建成具有世界影响力的社会主义现代化国际大都市。上海作为中国集成电路综合技术实力最强、产业规模最大、产业链最完善的城市,正全力打造集成电路等三大先导产业,加快打造世界级产业集群。汽车半导体是行业中增长最快的领域之一,欢迎包括恩智浦在内的跨国企业分享中国机遇,深化合作共赢,持续提升在沪总部能级,提升科技成果转化力度,助力产业高质量发展,在沪创造更好业绩。上海将一如既往地打造市场化、法治化、国际化的一流营商环境,让更多惠企政策免申即享、直达快享,支持各类企业在沪实现更好更快发展。

西弗斯说,中国公司在诸多领域成为全球领导者,这得益于它们在科技领域的快速迭代和持续创新。中国市场已成为恩智浦全球最大的单一市场,我们重视与中国企业的合作,我们相信如果能在中国成功,就能在全球成功。上海的发展日新月异,整个城市欣欣向荣,我们感谢上海营造了开放的生态体系,让恩智浦得以融入其中,与中国伙伴合作共进。我们愿深化与上海的合作,与上海携手,共赢未来。

恩智浦是全球知名的半导体解决方案供应商,进入中国市场近40年,在沪设立了大中华区总部。