“李会计,这个产品理论成本120元,我们卖150元,毛利率20%,很不错啊!”老板看着报价单,信心满满。

“可是老板...” 你欲言又止,“实际核算下来,这个月这个产品其实在亏钱...”

这是无数制造企业财务与老板之间的经典对话。问题出在哪里?理论成本很丰满,实际成本很骨感!

今天,我们就来揭开理论成本与实际成本之间的那层纱,看看理想与现实的差距到底有多大。

一、 理论成本:财务的“理想国”

理论成本,也叫标准成本或目标成本,是企业在理想状态下预期的成本水平。

计算公式很简单:

"理论成本 = 材料定额 + 工时标准 × 工资率 + 费用标准"

举个例子: 某零件理论成本测算

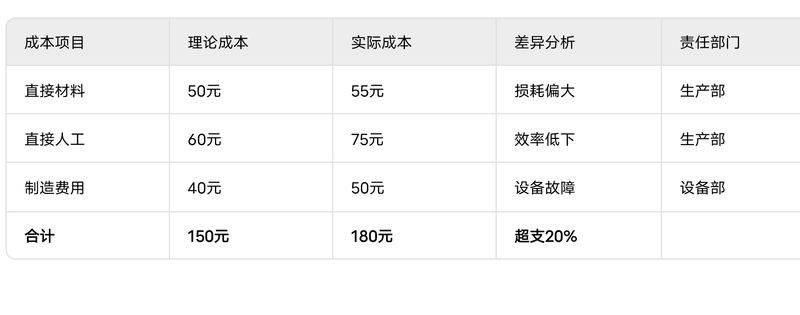

- 材料:钢材5公斤 × 10元/公斤 = 50元

- 人工:2小时 × 30元/小时 = 60元

- 制造费用:2小时 × 20元/小时 = 40元

- 理论成本:50 + 60 + 40 = 150元

理论成本的特点:

基于标准工艺和定额

忽略异常和浪费

计算简单,便于定价

是成本控制的“标杆”

但问题是: 实际生产可能用掉5.5公斤材料,花了2.5小时,还产生了废品...理论成本就像减肥目标,现实却很残酷。

二、 实际成本:现实的“骨感美”

实际成本是生产过程中真实发生的成本,是财务月底核算出来的真实数据。

同样那个零件,实际成本可能是:

- 材料:实际耗用5.5公斤 × 10元 = 55元(浪费0.5公斤)

- 人工:实际耗时2.5小时 × 30元 = 75元(效率低)

- 费用:实际分摊50元(设备故障增加费用)

- 实际成本:55 + 75 + 50 = 180元

看,差距出来了:理论150元 vs 实际180元!

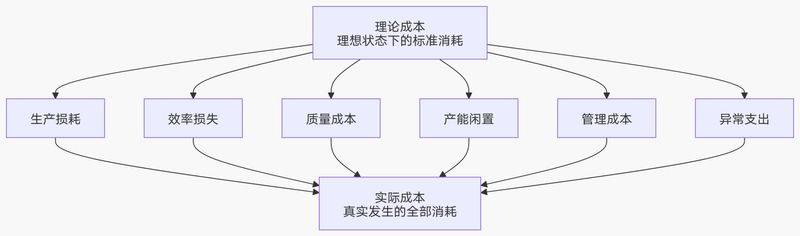

三、 差距从何而来?六大“成本杀手”

通过下图,我们可以清晰地看到理论成本是如何在现实生产的各个环节中被层层“加码”,最终演变为实际成本的:

下面,我们来详细剖析每一个“成本杀手”的具体表现:

1. 生产损耗(材料差异)

- 理论:用5公斤钢材

- 实际:下料损耗、操作失误、工艺废品...用了5.5公斤

- 差距:+5元

2. 效率损失(人工差异)

- 理论:2小时完成

- 实际:新手操作、设备老化、等待物料...用了2.5小时

- 差距:+15元

3. 质量成本(隐藏最深)

- 返工成本:不良品重新加工

- 废品损失:无法修复的直接报废

- 客户投诉:退货、赔款、信誉损失

4. 产能闲置(固定费用分摊)

设备折旧、厂房租金等固定费用,如果产能利用不足,单位产品分摊的成本就会增加。

5. 管理成本(容易被忽视)

生产计划不周、物料配送不及时、人员管理不到位,都在悄悄增加成本。

6. 异常支出(突发情况)

设备突发故障维修、紧急赶工加班费等。

四、 理论成本VS实际成本:数据对比表

让我们通过一个具体的数据对比,更直观地看清差距:

五、 如何缩小差距?财务的四个抓手

1. 建立标准成本体系

- 制定合理的材料定额、工时标准

- 定期更新标准,确保其先进性

- 让标准成本成为考核依据

2. 实施差异分析

- 每月进行实际成本与标准成本对比分析

- 找出差异原因,明确责任部门

- 建立改善措施并跟踪效果

3. 推进精益生产

- 减少七大浪费(过度生产、库存、搬运、等待等)

- 实施5S管理,提高效率

- 推行持续改进机制

4. 强化绩效考核

- 将成本指标纳入部门及个人绩效考核

- 建立成本节约奖励机制

- 培养全员成本意识

六、 给老板的成本报告应该这样写

传统报告:

“老板,这个月A产品实际成本180元,比标准超支30元。”

改进后的成本分析报告:

“老板,A产品本月实际成本180元,较标准超支30元,主要原因是:

1. 材料损耗增加5元(占比17%),因新员工操作不熟练

2. 人工效率降低15元(占比50%),因设备故障影响

3. 制造费用超支10元(占比33%),因紧急维修产生建议措施:

- 加强新员工培训(生产部)

- 制定设备预防性维护计划(设备部)

- 预计下月可降本20元”

总结:理论是罗盘,实际是航程

理论成本是成本管理的方向标,实际成本是经营状况的晴雨表。

聪明的财务不会抱怨差距,而是:

- 用理论成本做预测 - 给老板定价依据

- 用实际成本做分析 - 帮业务找到问题

- 用差异分析做改进 - 推动企业降本增效

成本管理的最高境界,不是把账算清楚,而是通过核算驱动业务改善,让理论成本无限接近实际成本,让企业利润最大化。

各位财务小伙伴们,你们公司理论成本和实际成本差距大吗?都是如何分析的?欢迎在评论区分享你的经验!