01产业驱动因素

新能源汽车与储能双轮驱动

2025年以来,碳酸锂行业在新能源汽车渗透率持续提升与储能市场超预期增长的双重驱动下,迎来供需格局的实质性改善。

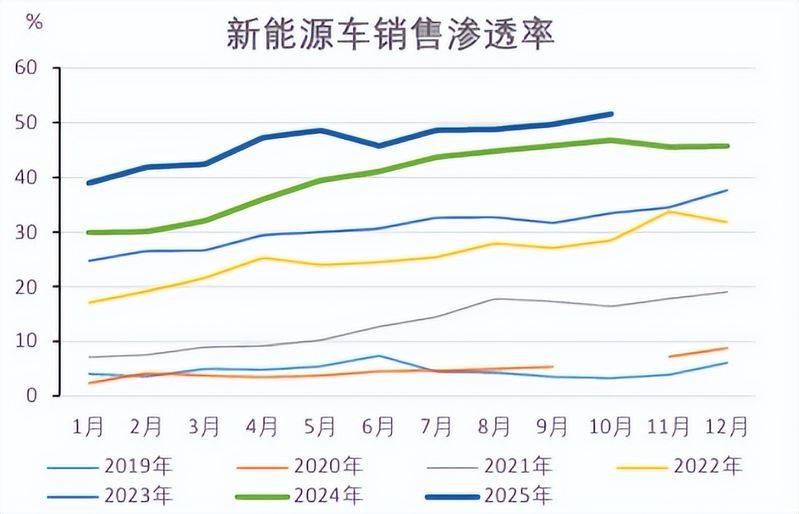

截至2025年10月,我国新能源汽车产销量分别增长33.1%和32.7%,出口同比激增90.4%,渗透率已稳居50%以上。

另一个动力来自储能领域,2025年前三季度,全球储能锂电池出货量达430GWh,已超过2024年全年总量的30%,预计全年出货量有望达到580GWh,同比增长84%。

下游需求的集中释放,极大地消耗了渠道库存。

碳酸锂价格强势反弹

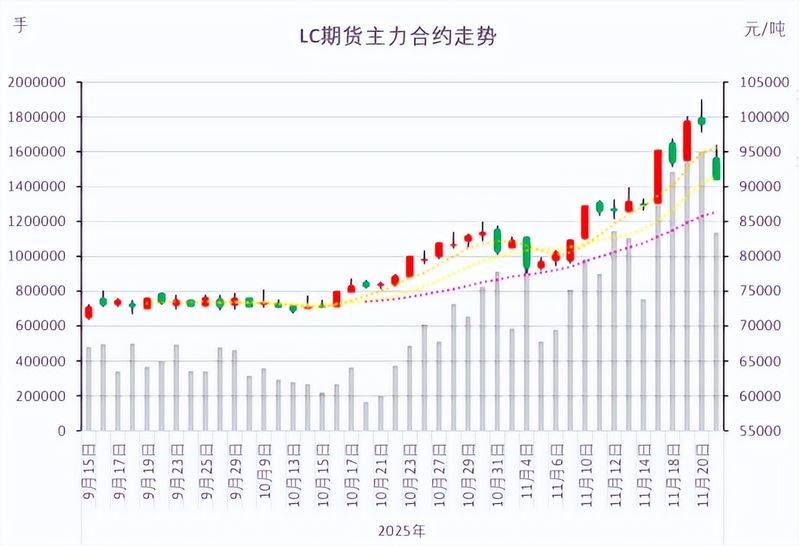

2025年11月,碳酸锂期货主力合约价格最高突破10万元/吨大关,而6月最低时不过5.85万元/吨,数月之内涨幅超过70%。

这一轮价格反弹标志着持续两年多的行业低迷期有望终结,底部反转信号日益清晰。

02产业全景图

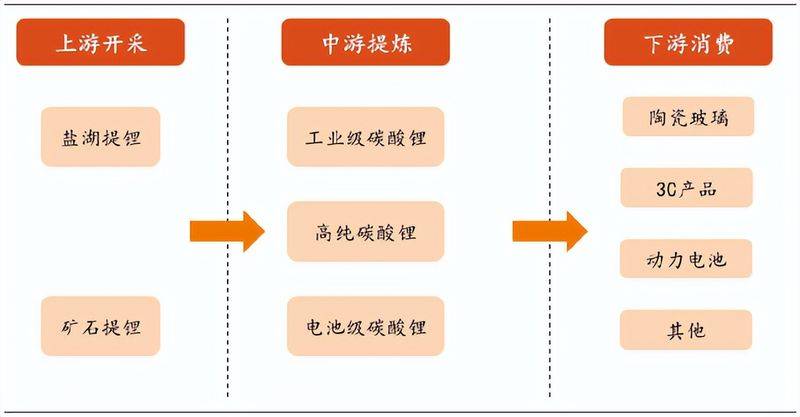

03上游产业链

03-1锂资源

锂资源是碳酸锂生产的根本,主要来源于锂辉石矿、盐湖卤水和锂云母。

我国锂资源主要通过自给与进口满足市场需求。

近年来,我国通过新一轮找矿行动,锂矿储量全球占比已从6%大幅提升至16.5%,排名从全球第六位跃升至第二位。

这一突破源于新发现的西昆仑—松潘—甘孜锂辉石型锂成矿带,累计探明资源量650余万吨,资源潜力超过3000万吨。

与此同时,我国盐湖锂新增资源量高达1400余万吨,使我国成为全球第三大盐湖型锂资源基地。

这些发现与四川、青海、西藏的锂资源共同构成了横跨西部的“亚洲锂腰带”,为我国新能源产业的自主安全发展奠定了坚实的资源基础,减少了对进口的依赖。

03-2提锂技术路线

碳酸锂的生产工艺与其资源来源紧密相关,技术路线的选择直接决定了成本竞争力。

其中盐湖提锂成本最低,主要依托吸附法、膜分离法等技术从卤水中提取。例如,盐湖股份利用“吸附+膜法”技术成为盐湖提锂的成本标杆。但因卤水成分复杂,镁、锂分离难度大。

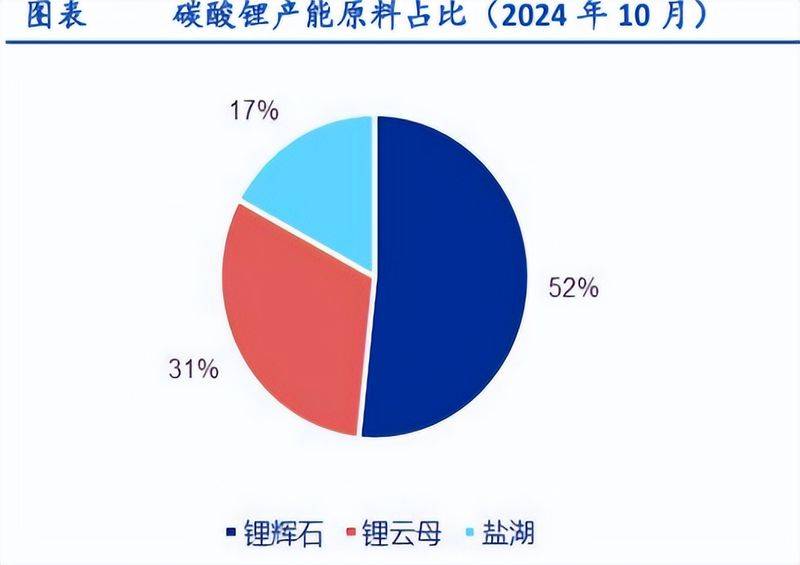

锂辉石提锂是我国碳酸锂产能的主力,占比达到52%,该路线工艺成熟,主要采用硫酸法,但面临能耗高、固废量大的挑战,同时受矿石价格影响较大。

锂云母提锂则主要集中在江西宜春,也是实现国内资源自主的重要一环。通过第四代硫酸盐法等技术迭代,成本已经显著下降。

03-3相关标的

赣锋锂业:全球锂业龙头,布局全球多类型锂资源,覆盖“卤水提锂”“矿石提锂”和“回收提锂”,具备全产业链优势。

天齐锂业:控股全球最大固体锂辉石矿之一,资源自给率高,拥有高质量的资源优势和极低的提锂成本。

盐湖股份:坐拥中国最大盐湖——察尔汗盐湖,凭借“吸附+膜法”技术,成本低至3万元/吨。

藏格矿业:聚焦盐湖提锂,察尔汗盐湖权益面积大,镁锂比低,提锂效率高。

西藏矿业:拥有独家开采权的扎布耶盐湖为亚洲最大的锂矿盐湖,含锂浓度居世界第二。

中矿资源:海外锂矿开发先锋,重点开发非洲锂辉石矿。

04中游产业链

04-1碳酸锂分类

锂原料经加工后形成碳酸锂与氢氧化锂等多种锂化合物。

其中氢氧化锂主要适配高镍三元正极材料,用于高端新能源汽车;碳酸锂则广泛应用于磷酸铁锂正极、储能电池及传统化工领域。

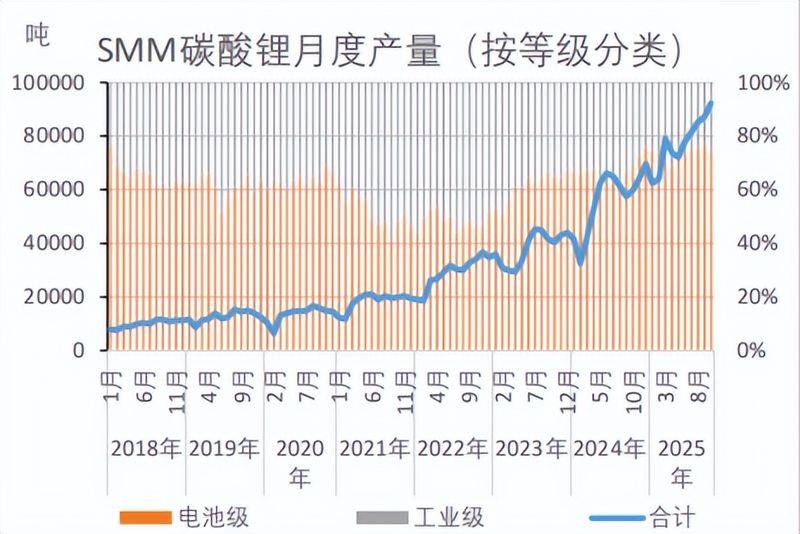

根据纯度和关键杂质含量的不同,碳酸锂主要分为工业级、电池级和高纯级碳酸锂三大品类。

电池级碳酸锂是锂电池正极材料不可或缺的核心原料,纯度需达到99.5%以上。

据统计,2025年前三季度,国内电池级碳酸锂产量占碳酸锂总产量的比重超过七成,成为绝对的主导产品。

工业级碳酸锂主要服务于陶瓷、玻璃、釉料、稀土冶炼等传统工业领域,纯度一般在98%-99%之间。

此外,高纯碳酸锂正成为新一代高性能锂离子电池和固态电池的新焦点,纯度要求达到99.99%以上。

其制备工艺技术壁垒最高,通常是在电池级碳酸锂的基础上,采用氢化-离子交换组合法等方法进行深度提纯,以精准控制特定杂质的含量。

04-2碳酸锂供需情况

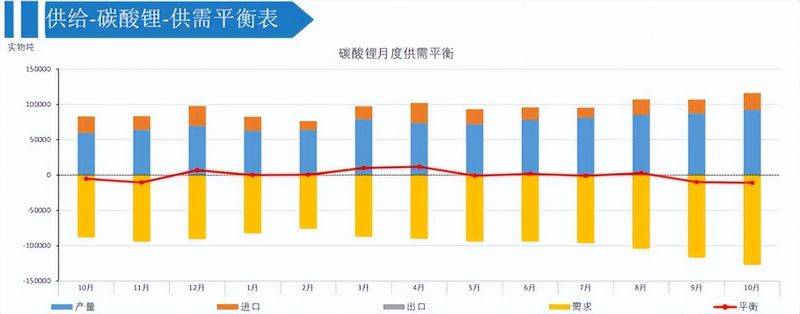

目前我国碳酸锂市场正呈现出“供需双增、结构趋紧”的新格局。

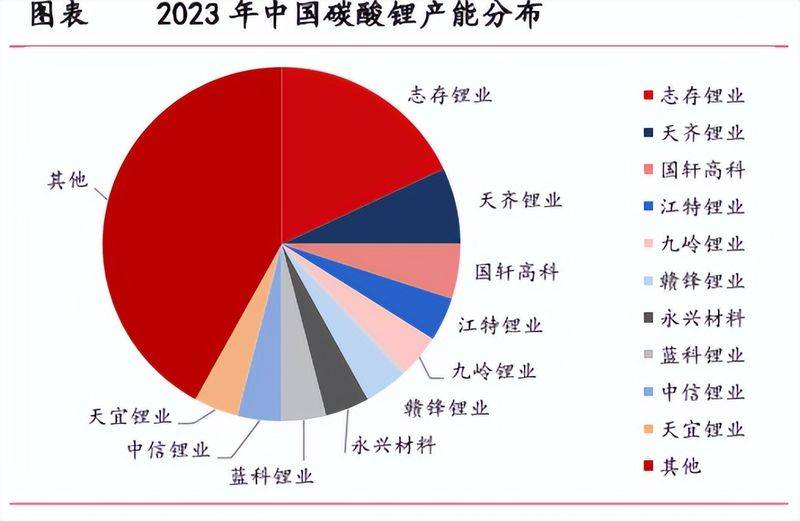

从供给端看,我国碳酸锂生产区位与企业分布相对集中,2024年产能已达130万吨,但当年实际产量仅为70.1万吨,产能利用率约54%,反映出产能规划庞大与实际产量释放温和之间的矛盾。

2025年,预计国内将新增26万吨供应,总产量有望达到约80万吨。

当然,从需求端来看,随着市场持续去库,特别是2025年在新能源汽车销量稳健增长和储能领域呈现爆发式增长的双重驱动下,需求端表现更为强劲,市场格局发生显著转变。

展望未来,由于需求增速预计将持续快于供给增速,这种紧平衡态势可能将延续,甚至在未来演变为明确的供应缺口,推动市场进入新的周期阶段。

04-3相关标的

盛新锂能:锂盐产能规模全球居前,旗下木绒锂矿为亚洲最大硬岩型单体锂矿,印尼盛拓为海外建成的产能规模最大的矿石提锂项目。

雅化集团:在锂盐精细化加工领域深耕多年,已具备高纯碳酸锂的规模化生产能力。

国轩高科:在宜春已拥有白水洞、水南段、华友矿的探矿权和采矿权,并具备原矿开采、选矿和电池级碳酸锂冶炼的完整产业链条。

融捷股份:国内在产产能最大的锂矿企业,拥有国内少有的高品质锂矿资源甲基卡锂辉石矿134号矿脉,比亚迪为公司最大客户。

05下游产业链

碳酸锂的下游应用高度集中,其需求结构与全球绿色能源转型进程紧密相连。

目前,锂电池领域消耗了碳酸锂的绝大部分产量,主要可分为三大应用板块:动力电池、储能电池和消费类电池。

其中,动力电池作为新能源汽车的“心脏”,是碳酸锂需求的基本盘和核心驱动力。

受明年购置税减半预期影响,部分需求提前释放至今年四季度,重卡、客车及轻卡电动化项目集中排产,带动动力电池订单明显增长。

储能电池则是当前增长最为迅猛的需求引擎。

预计2028年全球储能电池有望达到1110GWh,年均复合增长率达到24%,持续为碳酸锂需求注入强劲动力。

此外,消费类电池及其他传统工业应用,如智能手机、笔记本电脑等3C电子产品以及陶瓷、玻璃制造,共同构成了碳酸锂需求的稳定基盘。

这些应用领域共同塑造了碳酸锂下游需求稳定且富有弹性的市场结构,其未来的增长动力将持续依赖于新能源汽车的普及深度与储能系统的建设速度。

06发展趋势

总的来说,在需求超预期复苏、供给端部分产能出清和库存降至低位的多重推动下,未来碳酸锂行业盈利有望逐步修复,产业持续向技术驱动和一体化布局拓展,整体将从低价竞争转向价值竞争,迈入供需平衡的健康发展周期。