当一二线城市愈发密集,市场趋于饱和之际,部分加盟商将目光瞄准了三四线城市,企图通过下沉市场的布局挖掘增量。

根据《2023年中国便利店发展报告》数据,国内便利店门店数量,从2019年的13万家,发展到2022年的30万家,而且正在向三四线城市快速下沉。

但便利店的商业模型,难以和三四线城市消费者的生活习惯契合。便利店的利润主要来源于鲜食产品,核心客群画像为生活节奏较快的都市白领,在写字楼附近快速解决一日三餐等消费需求。

而三四线城市节奏缓慢,很难培育在便利店吃饭的习惯。据“书单局”消息,某加盟商于湖北荆州的某县城开了家便利店,前后投入50万,每天营业额3000元才够保本,但实际上开了小半年,每天营业额只有1000元。

一位7-ELEVEn广州店的加盟商曾在短视频平台表示,他选择C方案投资了50万元,店铺位于广州地区的一家写字楼下,周一到周五每天的营业额为8500元,周末每天为6000元,一个月的营业额为24万左右,但是减去品牌的提点抽成、租金成本、水电费用、坏货成本以及人工费(6人),一个月的利润算下来只有6000余元,这个利润不及预期。不过他也补充说明,因为目前只开店7个月,所以还有很多可以改善的地方,未来的营业额是有增长空间的。

总的来说,便利店的加盟门槛不仅在于投资成本大和回本周期长,而且对加盟者的能力要求也高,且需要经营者全身心投入,这些都增加了投资风险。

一边闭店,一边开店,已经是行业的常态。但是,对于期待能够快速回本的中小创业者并不友好,入局便利店加盟仍需谨慎。

02 品牌实力

品牌实力,主要从品牌历史、门店规模和品牌声量上来评判。

7-ELEVEn是一家有着百年历史的便利店品牌,由美国南大陆制冰公司于1927年创立;1964年,7-ELEVEn开始实行特许经营制度,由此拉开了其在美国和全球市场扩张的序幕。

1973年,日本伊藤洋华堂公司与美国南方公司签订地区性特许加盟协议,并于第二年在日本东京开出了第一家7-ELEVEn便利店;1990年门店总数达到4000家。

与此同时,由于多元化扩张失败、大型购物中心和折扣店的竞争压力等原因,美国南方公司陷入困境,并于1991年申请破产。伊藤洋华堂毫不犹豫地购买了73%的股份,成为最大股东。随后,2005年,伊藤洋华堂成立了新控股公司“Seven & i Holdings”,统一管理伊藤洋华堂、美国7-ELEVEn INC.及7-ELEVEn Japan,并于同年完成收购7-ELEVEn INC.的全部股权,使这家美国公司成为了全资子公司。

此后,7-ELEVEn加速全球扩张的步伐,但其在中国市场迟迟未上演“爆发增长”的故事。

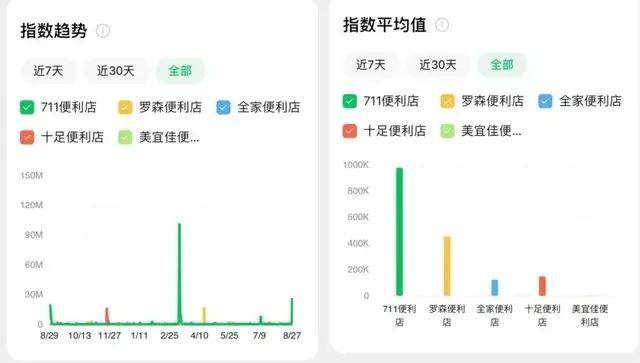

从中国连锁经营协会2024年发布的《2023年中国便利店Top100》来看,柒一拾壹(中国)投资有限公司以3906家门店排名第七,落后于同样源于日本的罗森便利店,罗森投资有限公司以6330家门店排名第五。在门店数量上,两者相差近两千余家。

图源:中国连锁经营协会

微信指数显示,7-ELEVEn的品牌声量依旧最高。这表明,门店规模和消费者拥趸并不是相辅相成的关系,相反门店越少越容易在消费者侧产生“稀缺感”,引发想尝鲜的心理。

这个数据也在7-ELEVEn每次进入新城市的表现中得到印证,7-ELEVEn几乎每次进入一个新城市,都会引发较大的关注度和客流量。例如,其郑州首店开业当天销售额就达到了65万元,烟台首店开业则达到了75万元,不断在刷新全球便利店单日销售纪录。

而在整体品牌发展情况中,最值得关注的莫过于近日7-ELEVEn将被收购的消息。尽管Seven & i Holdings尚未做出最终的决定,但是这也反映了7-ELEVEn正在历经重大变革。随着日本市场经济低迷,7-ELEVEn的日本业务也陷入增长放缓的瓶颈。

中国市场7-ELEVEn同样也面临着严峻的危急时刻。一方面,便利店市场竞争更为激烈,既有知名连锁品牌攻城略地,也有盘踞于各地域的“老玩家”霸守一方市场;另一方面,餐饮外卖和即时零售等新兴业态进一步瓜分了便利店市场。

综上,尽管7-ELEVEn在全球市场势如破竹,但是在中国市场却很难大显身手。当前,和众多强劲的对手相比,7-ELEVEn并没有太多优势。对于加盟者而言,7-ELEVEn品牌声量的确响亮,但是其目前在中国市场的发展也存在许多挑战。

03 经营能力

一直以来,7-ELEVEn在我国市场采取的是特许加盟模式,这也意味着不同地区7-ELEVEn的经营权归属于不同的公司。

例如,北京、天津地区归属于柒一拾壹(北京)有限公司,华南地区归属于广东赛壹便利店有限公司,华东地区归属于统一集团,而河南的7-ELEVEn则归属于三全食品。因此,加盟商如果想联系7-ELEVEn,就得先找到当地的合作商。

从各地区的合作商可以看出,这些公司都是当地的龙头企业,它们拥有丰富的零售经验和优秀的经营资源。

从经营角度来看,7-ELEVEn中国董事长、总经理严茜认为,7-ELEVEn的核心竞争力在于商品力。

早在2005年,Seven & i Holdings集团就创建了自有品牌Seven Premium,定位为高端自有产品,其理念是打造创造好口味、安全有保障、高质量且具有价格竞争力的产品。

最新数据显示,Seven Premium的商品单品数已扩展至3400种,其中年销售额超过10亿日元的单品就有300余种。截至2023财年,Seven Premium累计销售额突破15万亿日元。在整个商品结构中,Seven Premium商品占据七成的销售额,比同样奉行自有品牌战略的罗森和全家都要高出近三成。

具体到单个门店,在通常情况下,7-ELEVEn售卖的SKU约为2900个,其中自有品牌的商品占比在68%以上,涵盖从食品到日用品等多个类别,包括但不限于Seven Premium、Seven Gold等自有品牌。

自有品牌的蓬勃发展,为7-ELEVEn增加了差异化竞争力,从一众售卖“标品”的便利店脱颖而出,为销售额奠定了基础。同时,透过自有品牌的销售额来看,7-ELEVEn善于挖掘并满足消费者对商品不断变化的诉求,具备长期对商品力的建设能力。

除了自有品牌外,据严茜介绍,鲜食商品板块,7-ELEVEn也在积极进行改良,在米饭、三明治、面条等品类中,7-ELEVEn拥有专业的课题团队,为各地工厂提供支援;此外,7-ELEVEn也在强化线上的销售支援。当前,在外卖销售系统中,7-ELEVEn的FF日配商品占据了一半的份额,外卖销售TOP10商品也全是差异化的FF日配鲜食。

图源:窄门餐眼

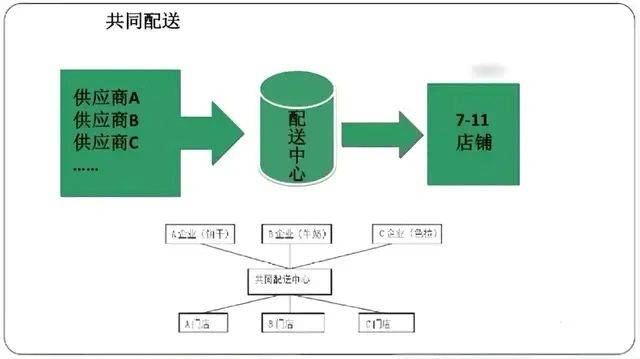

从供应链方面来看,在历经多次迭代以后,7-ELEVEn目前采取的是共同配送模式,即分别在不同的区域统一进货、统一配送。配送中心有一个计算机网络配送系统,分别与供应商及7-ELEVEn店铺相连。

为了确保各类产品的新鲜,7-ELEVEn将“根据温度管理”理念贯彻整个7-ELEVEn便利店门店。7-ELEVEn将产品细分为冷冻型、微冷型和暖温型等温度段,对不同温度段的产品,采用不同的配送设备、配送时间和配送频率。

资料显示,7-ELEVEn实行的是“一日三次”的配送制度。早上三点到七点配送前一天晚上生产的一般食品;早上八点到十一点配送前一天晚上生产的特殊食品如牛奶、新鲜蔬菜等;下午三点到六点配送当天上午生产的食品。

一日三次的配送频率,既能保证不缺货,也能保证了食品新鲜度。同样表明,7-ELEVEn具备成熟的供应链系统和前端数字化系统,能够实现精准运营。

图源:全食在线

值得注意的是,虽然7-ELEVEn主打24h运营,但在中国市场,并非所有门店都是全天营业,不同地区的营业时间不尽相同。例如,在高校附近或者远离市区的门店,夜间都会提早关门。

虽然7-ELEVEn具备完善的后端配套设施,但在业务创新方面,似乎鲜少出现新动作。而其竞争者则动作频频。例如,罗森打造“三层消费空间”的商业模式;全家便利店推出第5代门店,全面开启“一日五餐”策略;好德通过成立新零售业务部,实行“1+X”模式,并延伸社群团购触角、开设线下无人店、配套投放自动贩卖机。

总的来说,7-ELEVEn的经营实力更多体现在制度、产品和运输方面,但是在业务创新方面则稍显不足。

04 品牌价值与消费者喜爱度

基于上述微信指数数据来看,尽管中国消费者对7-ELEVEn接受度较高,但7-ELEVEn自身在国内市场的营销表现仍有不足,品牌频频陷入舆论风波之中,影响形象。

今年5月,7-ELEVEn江苏两家门店停售农夫山泉的新闻引发热议;2022年夏季,7-ELEVEn部分门店为推销饮品,展示出“她不醉 没机会”的擦边文案,也被网友指责为公开侮辱女性,引发中国网友众怒,给品牌造成了巨大负面影响。

尽管在这些事件中,所属区域的7-ELEVEn分公司都会在第一时间表态致歉,但对品牌形象的伤害却产生不可逆的影响。

更重要的是,一旦负面舆情发生,7-ELEVEn分公司都会极力撇清官方与加盟商的关系,声称这些行为仅是门店员工个人行为,不代表总部公司的立场。

上述消息从侧面反映出,7-ELEVEn特许加盟制度的缺陷,即各区域合作伙伴很难把7-ELEVEn的经营和管理理念完全传递给个体加盟商,对个体加盟商缺乏管理和约束。

根据2023年东方快消品中心发布的《2023快消品零供满意度调查报告》显示,7-ELEVEn以4.33分位于第3位,落后于罗森便利店(4.35,第一名)和全家(4.34,第二名)。这也可以看出,7-ELEVEn在综合服务方面,还有很大的进步空间。

综合来看,7-ELEVEn对于加盟商而言,是一个比较成熟的项目,但是投资风险也比较高,主要原因在于,其投资成本较高和回本周期较长,对加盟者的门槛较高。当前,连锁便利店的品牌丰富多样,市场上的选择也纷繁复杂,建议加盟商多方考量、谨慎入局。

此外,尽管当下我国便利店的销售额和规模还在不断增长,但是在某些地区已经呈现出饱和趋势。同时,折扣业态、会员业态、即时零售的快速发展也在进一步侵占便利店的市场份额。便利店的竞争愈发激烈,“弯腰捡钢镚”的生意越来越不好做已是事实,因此是否加盟便利店也需多加考虑。

关于“加盟说”

2024年,餐饮赛道的加盟热潮越发猛烈。3月初,海底捞发布公告指出,公司将推行加盟特许经营模式,进一步推动餐厅网络的扩张步伐,随后另一火锅连锁品牌重庆珮姐老火锅也宣布开放特许加盟;4月,古茗对外公告称,为缓解加盟商们开店初期压力,公司在签约首年实行“0加盟费”政策。连锁品牌开启万店追逐战的道路上,裹挟着加盟商们一路狂奔。

作为看上去最容易起步、最适合创业的商业模式,加盟成为中小创业者们的首选项。坊间流传着这样一组数据,国内自主创业的中小企业成活率不足 5%,而加盟经营的成功率在60% 以上。但悬殊的数据对比并不能否认,加盟仍然是一笔蛋糕与陷阱并存的风险投资。一些加盟商的造富神话背后,也不乏血本无归、上当受骗的案例。

对于连锁品牌而言,每一个加盟商在成为支撑漂亮估值的数据样本之时,也是鲜活的创业个体。作为中国零售大商业领域垂直媒体平台,「零售商业财经」固然会关注耀眼的成功者,但更希望能为更广大的中小创业者提供全面、直观的加盟参考,尽可能避免因认知不全带来的决策失误。

1.7-ELEVEn中国严茜:坚守基础,守护消费

2.【独家】“一大一小”逆势提升 到家到店、即时零售满意度较高——涵盖16大零售业态的《2023快消品零供满意度调查报告》发布

3.7-ELEVEn的供应链有多牛?