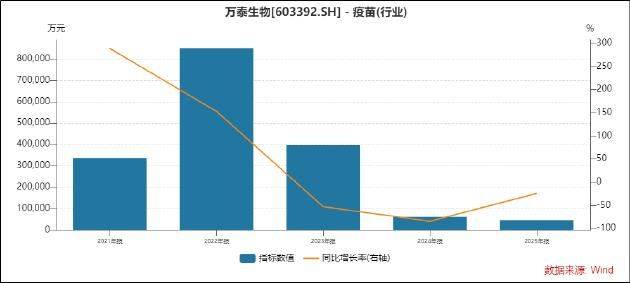

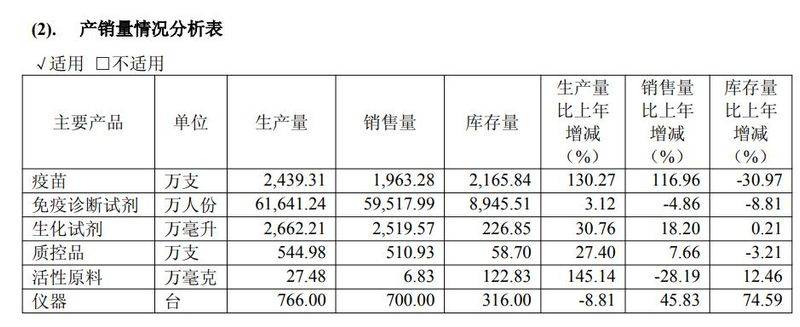

诊断结论:这不是暂时的市场波动,而是行业从“技术暴利”转向“成本苦战”的结构性拐点。 化验单上的核心指标异常清晰:万泰生物2025年疫苗产量同比增长130.27%,但疫苗业务收入仅4.57亿元,不足2022年峰值(84.92亿元)的零头。代理巨头智飞生物库存积压高达4209万支,2025年预计亏损超百亿元。

行业正经历“量增价跌”的剧烈失血,供过于求是多重病因叠加的必然结果。

供给侧的“产能竞赛”,撞上了需求端的“增长天花板”

病因首先来自供需两侧的严重错配。

2024年,国内HPV疫苗新增接种人数同比暴跌52%,需求增长骤然失速。

当供给曲线急速右移,而需求曲线已提前走平,供需失衡的“堰塞湖”便迅速形成。

政策“手术刀”精准切割,彻底改变了市场支付逻辑

如果说供需错配是慢性病,那么2025年的政策调整则是引发急性发作的关键手术。

对于万泰生物等企业,这意味着单支疫苗的毛利率从巅峰期的90%以上骤降至不足30%,“以价换量”变成了“量增利毁”。

政策的本意是提升疫苗可及性,但其短期效应是:彻底重塑了支付体系,将企业从高利润的自费市场,驱赶至低利润甚至无利润的政府采购赛道,同时瞬间冻结了原有的大块市场需求。

企业战略的“内因”,放大了外部冲击的破坏力

外部环境剧变之下,行业自身的结构性缺陷被暴露无遗,这是更致命的病因。

智飞生物则过度依赖代理进口九价,在国产替代和需求饱和双重打击下,库存和亏损问题集中爆发。它们的困境揭示了行业“鸡蛋放在一个篮子里”的商业模式风险。

行业预后:从“普涨牛市”进入残酷的“分化淘汰赛”

这个行业还能好起来吗?答案是:会复苏,但格局将彻底重塑。预后必须分级看待:

后续康乐卫士等企业的九价产品即将上市,赛道将迅速拥挤,留给先行者的利润窗口期很短。

总结而言,HPV疫苗的供过于求,是供给扩张、需求触顶、政策剧变三大外力,与行业自身产品结构单一、战略预判不足等内因共振的结果。 行业高歌猛进的黄金时代已经结束,未来将是一个比拼综合实力、成本控制与战略耐力的新周期。