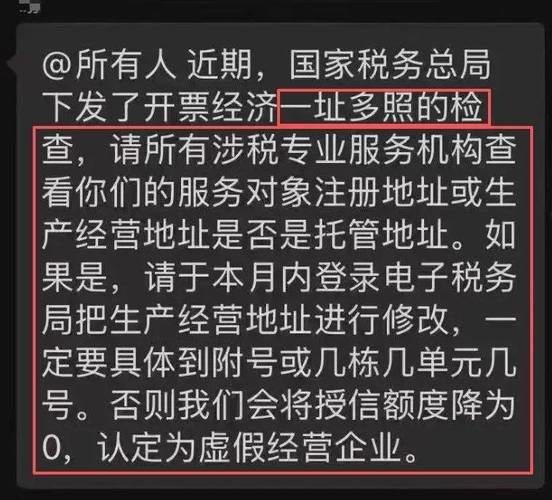

金税四期全面落地、银税数据深度打通,发票早已不是简单报销入账凭证,而是税务稽查的第一突破口。

据税务总局公开数据显示:近年税务稽查案件中,72% 涉税风险都源自发票不合规;虚开发票、白条入账、票据混用、三流不一致等行为,轻则纳税调整、补税罚款,重则移送司法、追究刑事责任。

发票合规没有小事,以下 28 条发票 “红线”,条条触碰即严查,不管是企业老板、财务会计还是员工报销,都必须逐条看懂、严格遵守。

一、开票环节红线(10 条,最容易踩雷)

开票是发票风险源头,很多企业为了少缴税、多抵扣,在开票上动歪心思,也是被稽查最多的重灾区。

虚开发票:无真实业务、凭空开票、代为开票、开票金额与实际不符,属于严重违法行为。三流不一致开票:合同、发票、资金流水、货物服务流向不匹配,有票无货、有货无票。变名开票:把福利费、招待费、个人消费,开成办公费、服务费、材料费变相入账。大头小尾发票:发票联金额开大、记账联金额开小,隐匿收入、少缴税款。跨行业超范围开票:超出营业执照经营范围随意开票,乱开品类、乱开税率。挂靠第三方开票:自身没资质、没业务,借用别家公司名义开票抵扣。大额整数频繁开票:经常出现 10 万、50 万、100 万整额发票,无零头、无合理业务背景。异地随意开票:本地经营、异地开票,没有合理经营理由和分支机构备案。作废红冲随意操作:月底集中大量作废、跨月频繁红冲,人为调节收入和税负。关联公司互开空票:关联企业之间互相开票走流水,虚构业务、虚增成本。

真实案例:某小规模公司为降低利润,一年虚开办公费、服务费发票合计 380 万元,被金税四期大数据风控预警,最终全额调增应纳税所得额、补缴企业所得税 + 滞纳金 + 1 倍罚款,法人和财务被列入税务失信名单。

二、取得与报销红线(10 条,会计日常高频坑)

很多员工不懂规则、会计审核不严,收票、报销环节埋下大量隐形雷,后期汇算清缴一律剔除。

11. 白条收据代替发票入账:用收据、手写白条、聊天记录代替正规发票税前扣除。

12. 抬头信息错误仍入账:抬头名称写错、税号缺失、地址开户行不全,直接拿来报销。

13. 个人抬头发票违规入账:本该公司承担的业务,全部用个人抬头发票报销抵扣。

14. 过期发票、跨年发票随意入账:超过抵扣期限、跨年多年旧发票,强行入账税前扣除。

15. 发票备注栏空白漏填:建筑服务、不动产租赁、运输服务、成品油等,备注栏必填却空白。

16. 附件不全仅凭发票入账:大额费用只有一张发票,无合同、无明细、无入库出库单据。

17. 重复报销、拆分报销:同一张发票多次入账,大额费用拆分成多张小额发票规避管控。

18. 不合规普通发票、电子重复票:电子发票重复打印重复报销、篡改发票金额和二维码。

19. 福利费、招待费无比例管控:全额入账不做纳税调整,超出税法扣除比例不调增。

20. 购进货物与发票品名严重不符:实际采购 A 材料,发票开成 B 耗材,品类完全对不上。

数据统计:企业日常费用报销中,近 45% 的发票存在抬头错误、备注缺失、附件不全等小问题,汇算清缴时全部被纳税调增,白白多交企业所得税。

三、账务与税务管控红线(8 条,金税四期重点监控)

发票不仅是报销凭证,更关联账务核算、进项抵扣、税负率,这 8 条底线一旦触碰,立刻触发税务预警。

21. 进项发票与销项严重不匹配:进销品名倒挂、数量异常、毛利率明显偏离行业均值。

22. 长期零申报却有大量发票进出:长期无收入零申报,却频繁取得和开具发票。

23. 私户收货款、公票走账务:货款走老板、财务私人账户,账面却用对公发票做账隐匿收入。

24. 研发费用乱凑发票:把无关办公、餐饮、差旅发票,强行归集进研发费用加计扣除。

25. 小规模和一般纳税人票据混用:随意切换主体开票抵扣,人为调节税负。

26. 发票保管归档混乱:电子发票不存档、纸质发票丢失、凭证附件残缺,税务核查无法举证。

27. 异常发票不及时处理:收到失控发票、异常凭证、走逃企业发票,不做进项转出仍强行抵扣。

28. 为抵税刻意囤票、攒票:年底集中大量收票、囤票入账,人为压低当年利润。

四、守住发票合规底线,企业做好 3 件事就能避坑

第一,建立发票审核制度,做到开票有依据、收票必核验、报销必查附件,杜绝白条、错票、虚票入账。

第二,财务严格把控四流合一:合同流、发票流、资金流、货物流保持一致,不给税务留疑点。

第三,全员普及发票红线常识,员工不乱开票、不乱收票,会计不随意入账、不人为调节税负。

结尾

金税四期下,发票监管已经实现全流程留痕、大数据比对、跨部门联网核查,任何侥幸操作都无处藏身。28 条发票红线,既是税务稽查重点,也是企业合规经营的底线。不管是老板、财务还是普通员工,都要守住发票合规原则,不踩红线、不碰雷区,既能规避补税罚款,更能保护企业和个人长远安全。