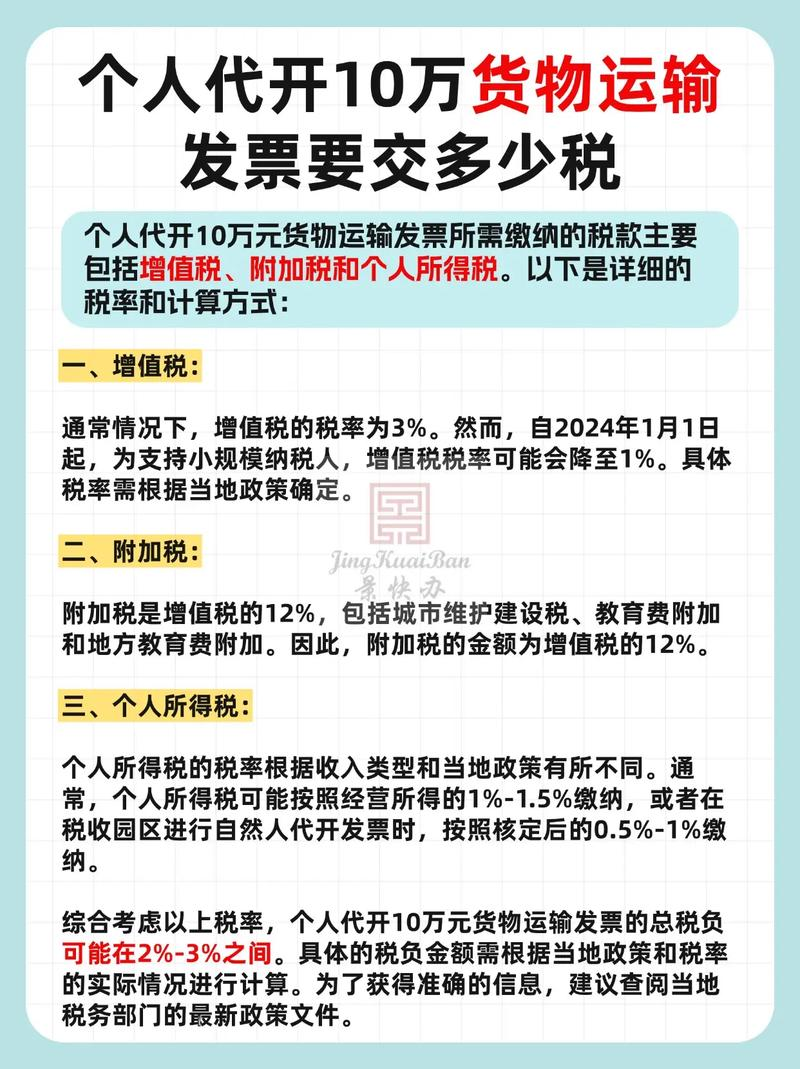

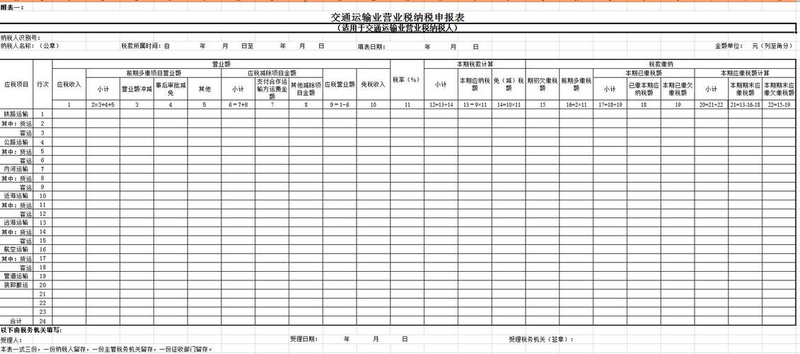

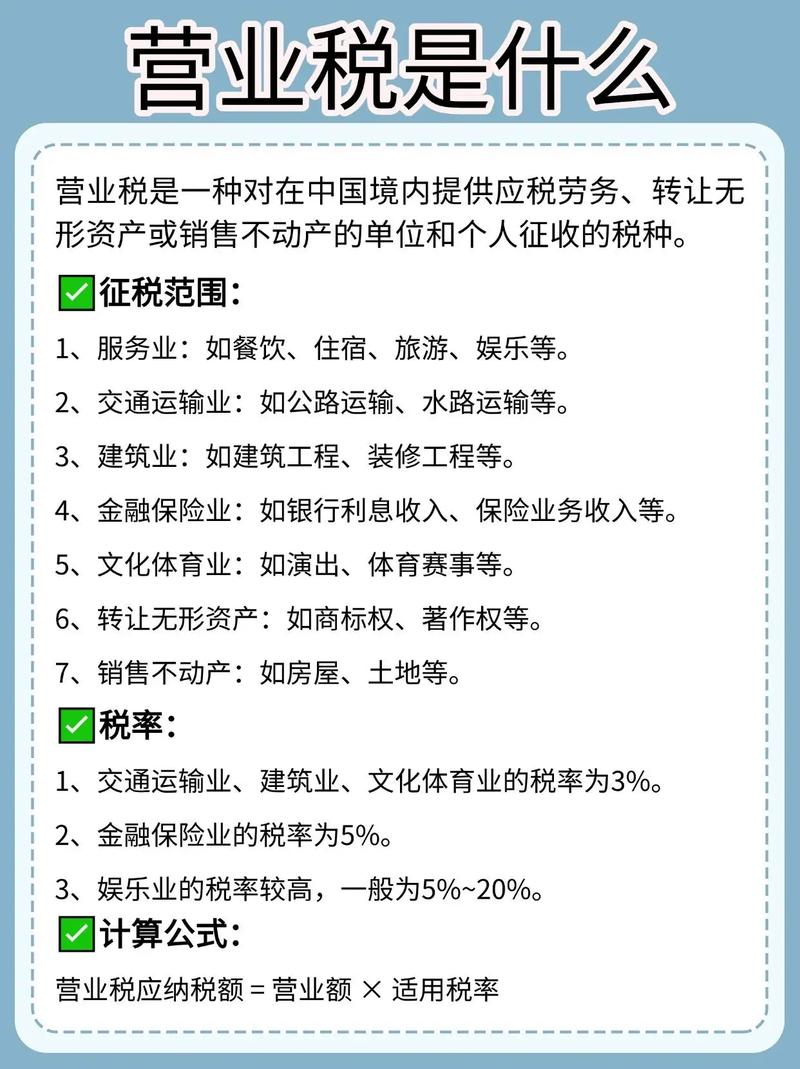

交通运输业

税率:(3%)

税目:包括:陆路运输、水路运输、航空运输、管道运输、装卸搬运。

注意内容:

①其中陆路运输注意包括缆车运输和索道运输。(但单位和个人在旅游景点经营索道按“服务业”税目征税)

②打捞比照水路运输办法征税。

③与航空有关的通用航空业务、航空地面服务业务也按照航空运输业务征税。

④凡与运营业务有关的劳务活动,均属该税目的征收范围。包括打捞、理货、港务局提供的引航、系解缆、搬家、停泊、移泊等劳务及引水员交通费、过闸费、货物港务费等。

⑤对远洋运输业从事程租、期租业务和航空运输业从事湿租业务取得的收入按“交通运输业”税目征税。(对远洋运输业从事光租业务和航空运输业从事干租业务取得的收入按“服务业-租赁业”征税)

⑥ 对公路经营企业收取的高速公路车辆通行费收入统一减按3%的税率征收营业税。

计税依据:提供交通劳务取得的全部运营价款和价外费用。

①将承揽的运输业务分给其他单位或者个人的:

营业额=全程运费-支付给其他单位或个人的运输费用

②运输企业自境内运送旅客或货物出境,在境外改由其他运输企业承运旅客或货物的:

营业额=全程运费-付给其他承运企业的运费

对中华人民共和国境内(以下简称境内)单位或者个人提供的国际运输劳务免征营业税。国际运输劳务是指:

(1)在境内载运旅客或者货物出境。

(2)在境外载运旅客或者货物入境。

(3)在境外发生载运旅客或者货物的行为。

提示:自2011年9月26日起,合资铁路运输公司、股改铁路运输企业和其他铁路运输企业相互之间合作完成运输业务,承运人应以取得的全部价款和价外费用扣除支付给其他合作运输方的运输费用后的余额为营业额,以《铁路运输企业提供服务清单票据》为营业额扣除凭证,计算缴纳营业税。