还在用私户收付款,私户避税吗?2026年,金税四期+银行数据联网已经形成全维度、无死角监管网络,私户避税的“安全区”彻底消失!

近期国家税务总局公布的多起典型案件,覆盖制造、科技、直播、医美等多个行业,每一起都在警示:私户收款隐匿收入,必被查、重处罚!

再见了,私人账户避税!

2026年2月,国家税务总局集中通报多起私人账户偷税案件,涉案企业与个人均被追缴税款+加收滞纳金+从重处罚,违法成本触目惊心。

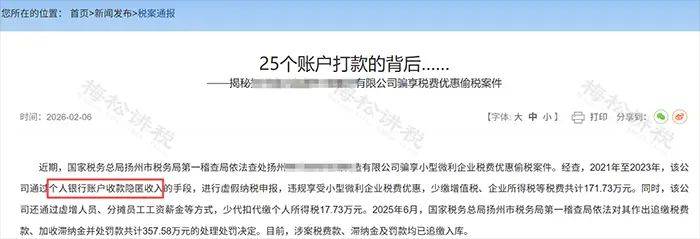

案例一:扬州某制造企业——私户隐匿收入+骗享小微优惠

违法事实:2021-2023年,该企业通过个人银行账户收款隐匿真实收入,进行虚假纳税申报,违规享受小型微利企业税费优惠,少缴增值税、企业所得税等171.73万元;同时通过虚增人员、分摊工资方式,少代扣代缴个税17.73万元。

违法后果:最终被追缴税费、加收滞纳金并处罚款,合计357.58万元,所有款项已全部入库。

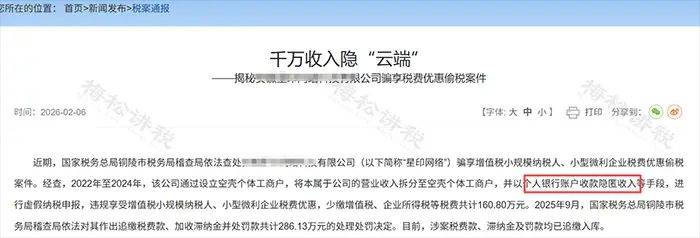

案例二:安徽某科技公司——拆分收入+空壳户+私户收款

违法事实:2022-2024年,该公司设立空壳个体工商户,将企业营业收入拆分转移,通过个人银行账户隐匿收入,虚假申报违规享受小规模纳税人、小微企业优惠,少缴税费160.80万元。

违法后果:最终被追缴税费、滞纳金及罚款,合计286.13万元。

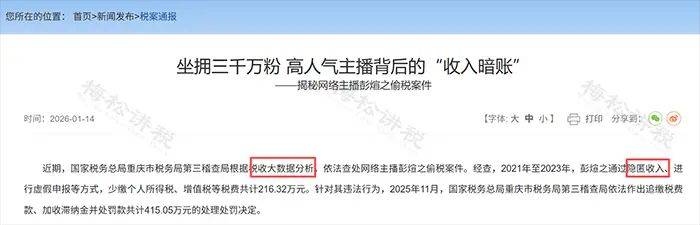

案例三:高人气网络主播——多账户分散隐匿收入

违法事实:2021-2023年,某主播通过多个个人账户分散收款、隐匿真实收入,虚假申报少缴个税、增值税等216.32万元。

违法后果:最终被追缴税费、加收滞纳金并处罚款,合计415.05万元。

这些案件无一例外,均通过税收大数据比对直接锁定异常,再无 “侥幸空间”。

私户偷税4大典型特征(金税四期重点预警):

1、私人账户频繁大额收支,资金流水与经营规模严重不符;

2、多家关联企业由同一人控制,关联交易不合并申报;

3、频繁注销、新设主体,企图规避税务监管;

4、申报收入远低于实际经营成本,数据逻辑矛盾。

金税四期+银行联网

私人账户严监管时代来临

很多老板疑惑:以前私户收款也没事,为什么现在一查一个准?

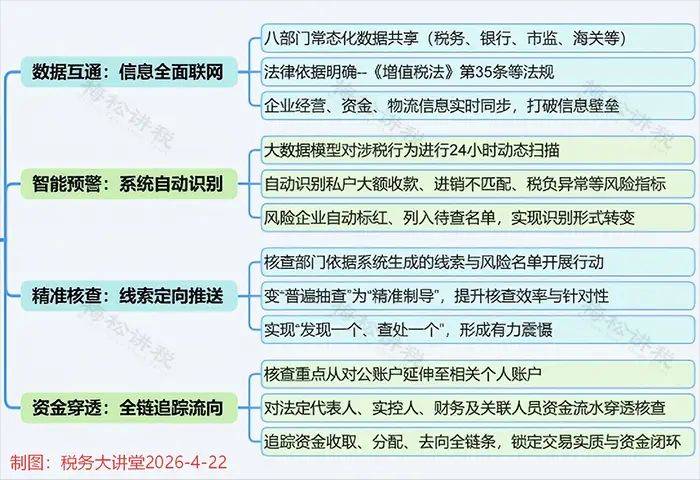

核心原因:监管已全面升级,跳出“查流水、翻账本”传统模式,形成大数据分析+智能预警+穿透核查的精准监管体系。

金税四期已实现税务、银行、海关、社保、市场监管等多部门数据共享、交叉比对,个人账户资金往来均在监管视野内。

根据《金融机构大额交易和可疑交易报告管理办法》规定,以下情形会触发金融机构大额交易或可疑交易报告:

1、任何账户当日单笔或累计现金交易≥5万元;

2、私人账户境内转账≥50万元、跨境交易≥20万元;

3、对公账户单笔/累计转账≥200万元;

4、公对私、私对公转账金额过大、频率过高;

5、同一账户短期内频繁收付,与其经营性质、收入规模明显不符。

简单说:银行向反洗钱监测分析中心报送数据,税务通过跨部门信息共享机制获取资金流水,与企业申报收入、纳税情况进行比对分析,隐匿收入、虚开发票、私户收款避税等行为极易被发现并核查。

微信、支付宝收款≠税务盲区

一样严查

不少老板陷入误区:个人银行卡收款会被查,改用微信、支付宝个人码收款就安全了?

大错特错!

根据《非银行支付机构监督管理条例》,微信支付、支付宝等非银行支付机构,同样纳入金融监管体系。数据可依法查询并用于税收风险分析。

这意味着:

公转私不是不能转!

这9种情形完全合规!

私户不能用来隐匿经营收入,但合法合规的“公转私”完全允许。以下9种情形,有凭证、合规申报,即可放心转账: