股票交易中少数可具体量化的第一性原理,即股票的长期价值,等于企业未来自由现金流的折现,这是价值投资的底层公理,也是巴菲特、格雷厄姆一生践行的根本逻辑。一、核心本质

你买入一只股票,本质是买入了这家企业的一部分所有权,而这份所有权的终极价值,只取决于这家企业在其存续期内,能够为股东创造的全部自由现金流的现值。

这里有两个不可替代的核心:

1、为什么是自由现金流,而非净利润?

因为净利润是会计调节的产物,赊销、存货、折旧都能美化净利润,只有自由现金流,是企业扣除所有经营成本、资本开支后,真正能自由支配、分给股东的真金白银;

2、为什么要折现?

因为金钱有时间价值,今天的 100 块,比 10 年后的 100 块更值钱。折现率的本质,是你的机会成本 + 风险补偿,无风险利率越高、企业经营风险越大,折现率就越高,企业的当下价值就越低。

具体计算公式如下:

1、企业自由现金流(FCFF)计算公式:FCFF = 息税前利润(EBIT) × (1 − 税率) + 折旧与摊销−资本性支出−营运资本增加

2、企业价值(EV)=FCFF1/(WACC−g)

FCFF1:下一年预期企业自由现金流

WACC:加权平均资本成本(折现率)

g:长期永续增长率(一般不超过 GDP 增速)

短期来看,股价可以因为情绪、资金、消息偏离价值;但长期来看,股价一定会 100% 回归企业的内在价值。A 股过去 30 年,所有能走出10年数十倍行情的股票,无一例外,都是企业自由现金流实现了 10 倍以上的增长。当然A股的特性,实操中,还有很多估值体系,可以参考股票估值方法及案例详解一文。

二、真实案例拆解

1、自由现金流推动的长期价值增长标杆

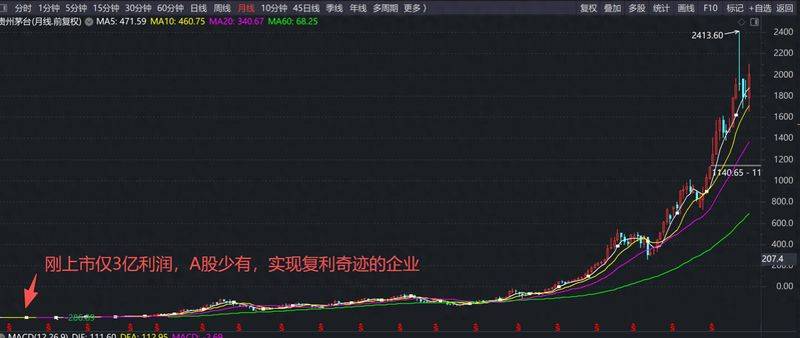

贵州茅台是这条原理最完美的印证,虽然它如今已近被冠上“老登”的名头,时间终究还是会再次体现它的价值。2001 年上市时,公司年净利润 3.28 亿,自由现金流 2.7 亿;2024 年,年净利润超 800 亿,自由现金流超 900 亿,23 年时间自由现金流增长超 330 倍。对应的,其股价从上市时的 31 元(后复权),涨到 2024 年最高超 20000 元,涨幅超 600 倍,完全贴合自由现金流的增长。哪怕中间经历了 2008 年股灾、2013 年塑化剂危机、2022 年熊市,股价短期腰斩,但长期依然跟着自由现金流创新高,完美印证了 “长期股价必然回归内在价值”

2、无现金流支撑的价值泡沫破裂反例

2015 年牛市的超级大牛股全通教育,当年靠着 “在线教育” 的概念,股价最高涨到 467 元,市值超 500 亿,市盈率超 1000 倍。但它的本质是靠并购堆出来的营收,从来没有创造过稳定的自由现金流,2015 年自由现金流为 - 1.2 亿。最终概念泡沫破裂,没有现金流支撑的价值完全崩塌,股价最低跌到 1.6 元,跌幅超 99%,最终退市,完美印证了 “没有自由现金流的价值,都是空中楼阁”。

三、实操启示

1、长期投资的核心,是看懂企业的生意模式:它能否持续创造自由现金流?它的护城河能否保证未来现金流不被竞争对手侵蚀?看不懂这一点,就不要做长期持有;

2、周期股的投资误区,恰恰是违背了这个原理:周期顶部企业利润最高时,往往是未来现金流预期最差的时候,因为行业产能过剩、价格即将下跌,买入就是接盘;

不要为 “概念” 和 “故事” 支付高溢价,没有现金流支撑的概念,最终都是一地鸡毛,无论是 2015 年的互联网 +,还是 2023 年的 AI 炒作,最终都逃不开价值回归。

四、常见误区

把短期利润增长等同于长期价值,把市占率、营收规模当成企业的核心竞争力,却忽略了企业能否把这些转化为持续的自由现金流。

五、简洁的交易口诀

1、只认 “真钱”,不看账面

估值先盯自由现金流,而非净利润,赊销、虚增利润、高资本开支的企业,直接剔除估值资格。

2、折现率简化算,不抠精准数

不用复杂算 WACC,直接用无风险利率 + 企业风险溢价:企业越稳定、护城河越深,折现率越低;风险越高、行业越乱,折现率往上提。

3、未来增长不瞎猜,设顶 GDP 增速

永续增长率绝不超过 GDP 增速,不高估企业长期成长,避免把估值算虚。

4、估值先筛生意,再算数字

只给能持续创造自由现金流、有护城河的企业做估值,纯概念、无盈利、现金流为负的公司,不估值、不参与。

5、周期股反着看,不接顶部估值

周期顶部利润暴涨≠未来现金流好,此时估值虚高,坚决不按当期现金流给高溢价。

6、忽略短期波动,锚定长期回归

股价短期随资金、情绪偏离估值,只要企业自由现金流持续增长,长期股价必然同步上涨,不用纠结短期折价。

7、设好估值底线,不炒泡沫

没有稳定自由现金流支撑的高估值、题材股,一律视为无内在价值,不支付任何溢价。

投资有风险,入市需谨慎。上述内容,可作为参考,不必迷信

PS:今天是我的女孩生日,祝她生日快乐,岁岁年年,万喜万般宜!