在寿险这个门类里,“定期”和“终身”谁更好,一直是争论不休的话题。普通人觉得终身寿险太贵、没必要,有钱人觉得定期寿险保额不够、赔不到。

但到了 2026 年,这两者之间的区别,早就不是“保多久”那么简单了。本质上,这是一个“消费”和“资产配置”的选择题。

1. 定期寿险和终身寿险,到底有什么本质不同?

一句话说清楚:

定期寿险 = 风险对冲工具,用低成本防止家庭因为顶梁柱倒下而崩盘。 终身寿险 = 财富传承工具,确保这笔钱迟早、肯定能留给指定的人。

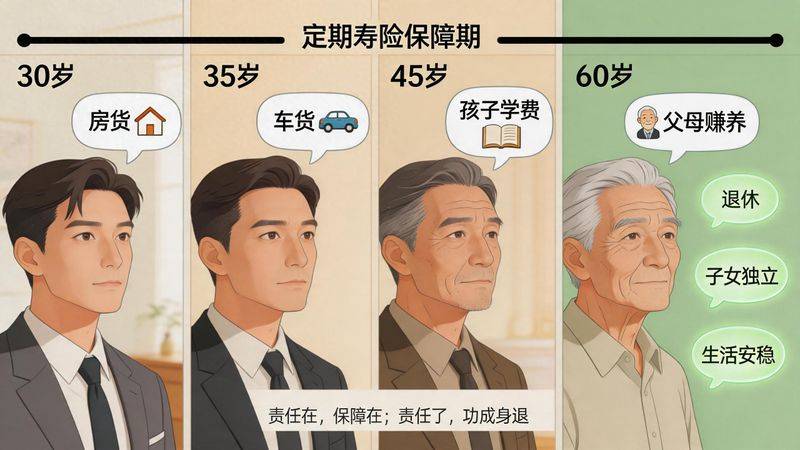

2. 普通家庭为什么首选定期寿险?

一句话总结:保费低、保额高,是普通家庭最实用的“财务安全网”。

3. 终身寿险为什么是有钱人的“刚需”?

在高净值人群眼里,终身寿险不是保险,而是一份自带法律属性的“现金资产”。

4. 定期 vs 终身:一张表看懂怎么选(2026 版)5. 几点提醒:“避债避税”没有你想的那么简单

不要把终身寿险当成违法避险的“万能神器”。

违法所得想都不要想:如果保费来源有问题(洗钱、非法集资等),法院照样可以强制执行这张保单。指定受益人一定要写:如果不指定受益人,理赔金就变成了“遗产”。这时候不但要先用来还债,也无法做到你想要的“定向传承”。增额终身寿已经不一样了:2026 年主流的“增额终身寿险”,不但保身故,平时也可以减保取现当养老金,流动性和安全性比以前强很多。6. 两类产品各自的坑

一个更聪明的思路:先用定期寿险保住“当下的责任”,再用终身寿险留好“未来的钱”。

最后再说一句

很多人会说:“我买终身寿险,是为了抗通胀。”

真实情况是: 传统的定额终身寿险,保额是固定的,几十年后购买力会严重缩水。如果你真的有抗通胀的需求,请关注**“增额终身寿险”**——它的保额和现金价值每年会以 2.0%–2.5% 左右的复利增长。

记住一句话:不能长大的钱,几十年后往往没什么意义。