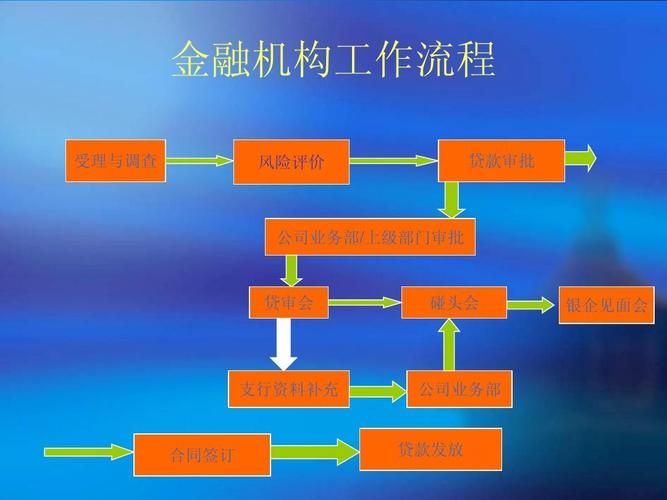

* 贷款业务基础知识 贷款的概念 贷款是银行或其他金融机构按一定利率和必须归还等条件出借货币资金的一种信用活动形式。广义的贷款指贷款、贴现 、透支等出贷资金的总称。银行通过贷款的方式将所集中的货币和货币资金投放出去,可以满足社会扩大再生产对补充资金的需要,促进经济的发展;同时,银行也可以由此取得贷款利息收入,增加银行自身的积累。 贷款业务的框架文件 《流动资金贷款管理暂行办法》 、《个人贷款管理暂行办法》、 《固定资产贷款管理暂行办法》和《项目融资业务指引》,并称“三个办法一个指引”,它初步构建和完善了我国银行业金融机构的贷款业务法规框架。 贷款的原则 贷款种类 其他分类 公司类贷款:固定资产投资贷款 项目融资贷款 一般固定资产贷款 流动资金贷款 铺底流动资金贷款 临时流动资金周转贷款 票据贴现 个人类 : 个人经营类贷款 个人消费类贷款 住房抵押贷款(俗称按揭) 一手房贷款 二手房贷款 商用房抵押贷款(有些银行把这类贷款归入经营类贷款) 一手房贷款 二手房贷款 汽车贷款(含自用车和商用车,有些银行把商用车贷款归入经营类贷款) 一手车 二手车 助学贷款 其他消费贷款 装修贷款 旅游贷款 耐用消费品贷款 个人质押类贷款 贷款的主体 自然人 法人或其代表人——企业法人、事业法人 其他经济组织或其负责人 (合伙企业、个人独资企业) 银行对存量贷款的分类 贷款业务的几个概念 贷款利率:贷款利率,是指借款期限内利息数额与本金额的比例。我国的利率由中国人民银行统一管理,中国人民银行确定的利率经国务院批准后执行。 最新利率规定自2011年7月7日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点。 各项贷款 年利率% 6个月 6.10 1年 6.56 1-3年 6.65 3-5年 6.90 5年以上 7.05信贷规模:也叫贷款规模”,是中央银行为实现一定时期货币政策目标而事先确定的控制银行贷款的指标。它包含两层含义:①指一定时点上的贷款总余额,也就是总存量;②指一定时期内的贷款增量。这里所讲的贷款规模,主要是指后一层含义,它是指为了实现一定时期内的货币政策目标而确定的新投放贷款的最高限额,又称贷款总限额。 存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。现在的存准率是21%。 银行信贷的流程 1、借款人若需要银行贷款,应当向银行或其经办机构直接提出书面申请,填写《贷款申请书》。申请书的内容应当包括贷款金额、贷款用途、偿还能力及还款方式。 2、银行的审批,包括立项、对借款人进行信用等级评估、进行可行性分析 (对企业的财务状况的分析最为重要,因为它是银行掌握和判断企业偿还能力的依据) *