一、今日全国生猪市场整体概况

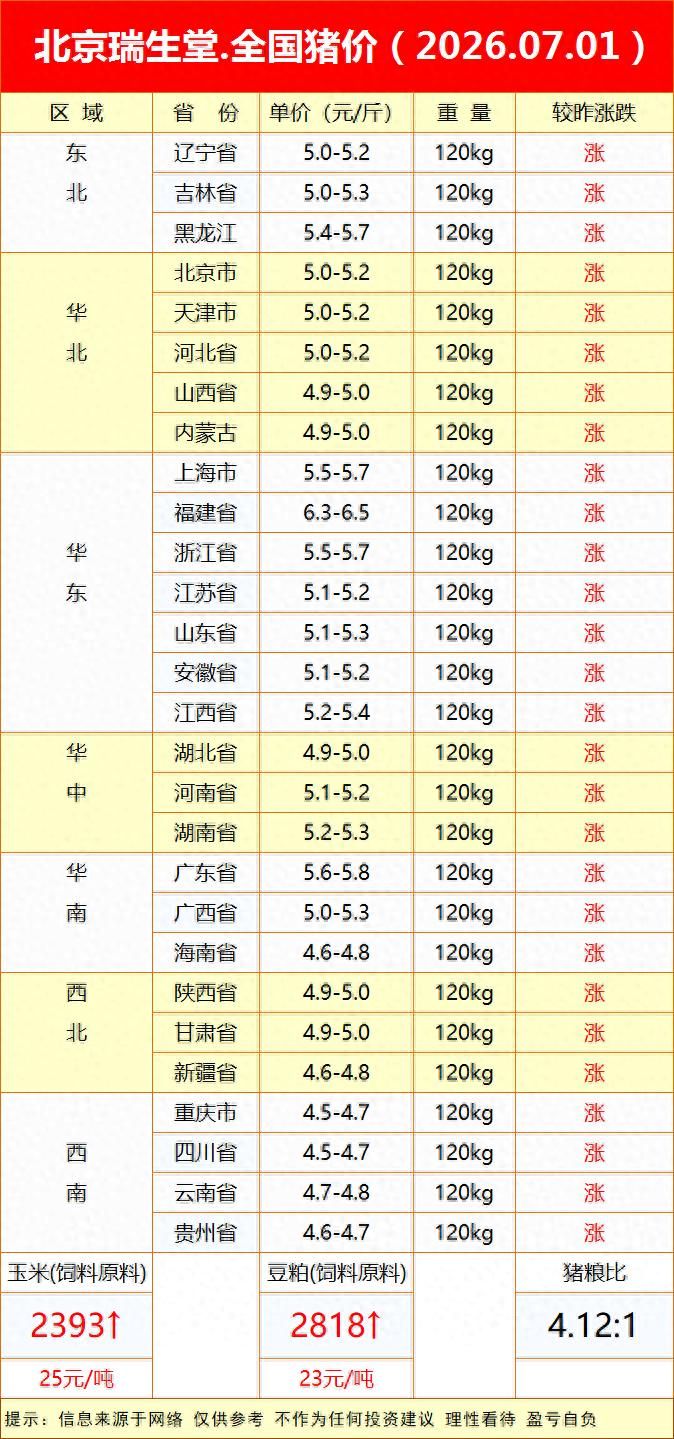

依据7月1日最新全国生猪报价数据,全国各省市120kg标准出栏生猪价格全线飘红,无任何区域价格下跌,覆盖东北、华北、华东、华中、华南、西北、西南七大板块,形成全国同步涨价的市场格局,本轮猪价回暖覆盖面广、区域联动性强。

本次报价统一基准为120kg出栏生猪,计价单位为元/斤,各区域价差主要受本地消费需求、流通调运、区域养殖存栏结构影响,高低价位分化清晰,整体市场看涨情绪持续升温。

二、分区域生猪价格行情解读

(一)东北地区:底价稳步抬升,全线上涨

辽宁生猪报价5.0-5.2元/斤,吉林5.0-5.3元/斤,黑龙江5.4-5.7元/斤,三省同步上涨。东北作为传统生猪调出大省,外调流通需求持续支撑本地猪价,黑龙江凭借区域供需平衡,出栏均价为东北区域最高。

(二)华北地区:主流价位稳定,小幅上行

北京、天津、河北统一报价5.0-5.2元/斤;山西、内蒙古4.9-5.0元/斤,全部呈上涨态势。华北本地生鲜猪肉终端需求平稳,屠宰企业收购量小幅提升,带动养殖场出栏报价同步走高。

(三)华东地区:全国价格高地,上涨动能充足

华东是本次全国猪价区间最高的板块,各省均同步涨价:

上海、浙江5.5-5.7元/斤;福建6.3-6.5元/斤,为全国生猪出栏最高价省份;江苏、安徽5.1-5.2元/斤;山东5.1-5.3元/斤;江西5.2-5.4元/斤。

华东人口密集、生鲜肉食消费体量庞大,本地生猪自给量有限,跨区域调运需求长期存在,支撑区域猪价长期领跑全国。

(四)华中地区:价格区间适中,行情同步回暖

湖北4.9-5.0元/斤,河南5.1-5.2元/斤,湖南5.2-5.3元/斤,三省全部涨价。华中地处南北生猪流通中转地带,南北双向调运盘活市场流通,带动本地出栏价格稳步回升。

(五)华南地区:区域价差明显,整体上行

广东5.6-5.8元/斤;广西5.0-5.3元/斤;海南4.6-4.8元/斤,三地行情全线走涨。广东消费市场旺盛,猪价稳居华南高位;海南受地域流通成本制约,出栏底价相对偏低。

(六)西北地区:价位偏低,同步跟涨

陕西、甘肃生猪价格均为4.9-5.0元/斤,新疆4.6-4.8元/斤,全部上涨。西北养殖分散、本地消费容量有限,生猪外销渠道有限,整体出栏价格处于全国中等偏下水平。

(七)西南地区:全国底价集中区域,同步回暖

重庆、四川4.5-4.7元/斤,贵州4.6-4.7元/斤,云南4.7-4.8元/斤,四省市全线涨价。西南本地养殖基数大,生猪供给充足,是全国出栏价格最低的片区,但本轮行情上涨周期内,也同步跟随全国大行情上调出栏报价。

三、饲料原料成本与猪粮比数据参考

1. 玉米行情:饲料用玉米主流报价2393元/吨,较上期上涨25元/吨;

2. 豆粕行情:饲料豆粕报价2818元/吨,较上期上涨23元/吨;

两大核心饲料原料同步小幅涨价,意味着生猪养殖的饲料饲养成本小幅增加,对养殖端成本端形成一定压力。

3. 猪粮比值4.12:1:猪粮比直观反映生猪养殖盈亏平衡关系,当前比值水平下,结合各地出栏售价,多数普通养殖户经营压力依旧存在,行情小幅上涨仅小幅缓解成本压力,尚未完全扭转盈利局面。

四、当下市场行情背后的多重影响因素

1. 终端消费回暖带动收购需求

近期生鲜猪肉终端市场需求逐步改善,商超、农贸市场、餐饮渠道备货量提升,屠宰加工企业为保障货源,主动上调生猪收购报价,养殖场出栏议价能力小幅提升,促成全国大范围涨价。

2. 区域生猪流通调运活跃

区域之间猪价存在明显价差,低价产区生猪向高价消费大省跨区域流通,市场流通量增加,盘活整体生猪交易市场,带动各地区同步跟涨,形成全国普涨局面。

3. 出栏节奏发生小幅调整

部分养殖户存在惜售观望心态,放缓集中出栏节奏,市场短期生猪供给量小幅收缩,叠加屠宰企业备货需求,供需短期变化直接推动出栏价格上行。

4. 饲料成本走高压制盈利空间

玉米、豆粕两大饲料原料同步涨价,养殖饲喂成本持续走高,即便生猪出栏价格小幅上涨,养殖户实际盈利提升幅度有限,成本压力仍是现阶段养殖端需要面对的现实问题。

五、后续市场理性展望

短期来看,全国生猪普涨行情有望维持小幅震荡上行态势,但上涨幅度存在区域分化:华东等消费旺盛区域涨价韧性更强;西南、西北低价区域上涨空间相对有限。

长期行情走势仍取决于三大核心变量:一是终端猪肉消费持续性;二是全国生猪整体存栏出栏总量;三是玉米、豆粕等饲料原料价格波动。

对于养殖从业者而言,建议理性看待短期价格上涨行情,切勿盲目集中压栏或跟风大量补栏,结合自身养殖成本、存栏规模,合理规划出栏节奏;日常做好饲养管理,把控饲料损耗,对冲原料涨价带来的成本压力,平稳应对市场价格周期性波动。

文末提示

本文行情数据来源于行业公开报价参考,市场价格实时动态调整,仅作行业行情交流参考,不构成任何养殖、交易投资建议,养殖经营盈亏需从业者自主理性判断。