阿米巴经营是日本稻盛和夫所创一种财务管理模式,其基本理念是"人人都是经营者,全员参与经营",让所有人都审视经营中的问题,让最小的单位也要发挥价值,也叫“小部门独立核算制度”。基本包括以下特点:

一、划分最小业务单元

每个企业都有不同的组织,而一些企业也能将费用划分至不同的部门。而阿米巴经营的前提是划分最小业务单元,将收入、成本、费用都落实到最小的组织上,比如“一个组、一个生产线”等。这样可以让最小的单元也参与到经营中,从最小的组织上找到问题点,达到经营现场有神灵。

不是组织架构的最小,而是经营中的最小

二、员工是价值不是费用

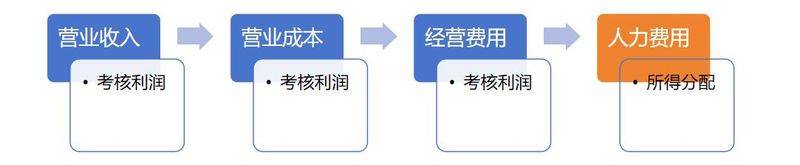

阿米巴经营区分传统财务核算的重点,就是重新定义了附加价值,即“附加价值=营业收入-营业成本-营业费用”,并不含人力费用。他们将人力费用看作企业创造的财富(与华为类似),是价值创造、不是企业负担。

人力费用的区别

不含人力费用并不代表不看重这部分支出,也有的企业在附加价值后增加了人力支出,以测算其对利润的影响

三、单位时间核算

由于阿米巴经营没有人力成本,但实际分析又需要考虑人员对经营的影响,所以在此基础上增加了员工的出勤时间,即“单位时间附加价值(单位时间附加价值=附加价值/出勤时间)”。以每小时创造的价值衡量企业的财富和出勤的合理性。

单位时间核算

单位时间核算的重点就是所有人都是平等的,月薪10000与月薪5000的出勤时间都是8小时,在单位时间核算内,他们所创造的价值相同,这是显著特点。

四、增加内部交易

每个企业都有自己的业务部门和后勤部门,但无一例外,都是销售为王,谁能挣来钱谁就有理。但阿米巴经营重新定义了企业价值的创造过程,即价值创造是所有部门共同努力的结果,不是最终销售部门一个部门的成绩。所以对那些非业务的后勤部门,就要通过一定的方式来增加其业务贡献度,达到价值平衡、利润共享,这个调整的方式就是“内部交易”。

内部交易的案例

内部交易的底层逻辑就是,销售部门的营业额是生产部门、研发部门、财务部门等一系列部门完成的。如果产生了1000万的营业额,则生产部门可计提1%、研发部门可计提2%,相应的销售部门则减少1%或2%,虽然后勤部门不直接产生业绩,但通过内部交易体现其对业绩的贡献。

五、预算和预定

阿米巴经营在年度预算的基础上,还需要完成月度预定,即当期对下月经营的预判、下月预判与当月预算的差距,增加大家对预算的认可度或敏感度。

六、做好经营分析

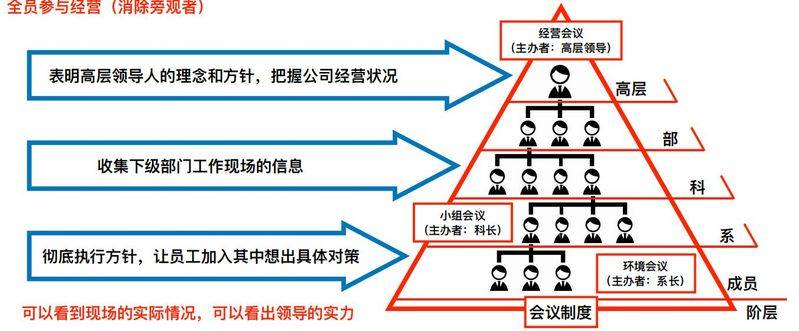

企业的经营分析一般是主要部门或财务部门完成。但阿米巴经营的分析是各业务单元完成的,每个业务单元分析自己当期的优劣所得,找到问题点和改善点,从而促成到公司的业绩完成。所以每月的经营分析就需要各部门从每一个数字入手,细致入微的找到差距。

消除旁观者

最终:优势及劣势

值得借鉴的点:1、单位时间核算、增加出勤时间这一理论;2、附加价值,将员工看作价值创造,不是企业负担;3、内部交易,对后勤部门考虑其贡献度。

可能出现的问题:1、对数据的准确性和及时性要求极高,如果企业做不到以上两点,那最基础的工作都不可能完成;2、对员工的要求较高,如果业务部门对数字不敏感那不仅无法发挥价值;3、由于内部交易的影响,可能还会造成内部推诿、互相博弈的局面。