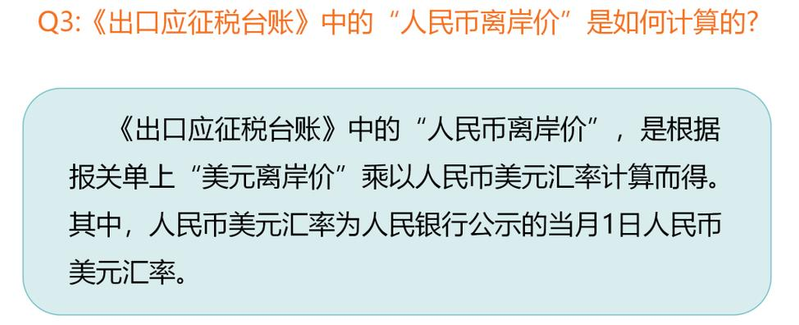

不少企业做出口业务时,会遇到一类“应征税货物”(比如部分高污染、高能耗、资源型货物),这类货物出口不享受退免税,需按规定缴纳增值税和消费税,且自营出口、委托出口的税费计算与申报规则一致,核心按内销货物标准执行,一文拆透关键要点与实操细节,新手也能看懂。

一、先搞懂:哪些出口货物要缴税?

出口应征税货物,简单说就是按国家现行政策,出口环节需视同内销征收增值税、消费税的货物,常见类型比如部分钢材、锑氧化物等高污染、高能耗、资源型货物,具体范围可对照《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》相关规定判断,核心是这类货物不享受出口退免税优惠,需正常缴税。

不管是企业自己直接出口(自营出口),还是委托其他企业代理出口,只要货物属于应征税范畴,都要按相同规则计算缴纳税费,无差别适用政策。

二、核心规则:税费计算按“内销标准”来,细节别漏

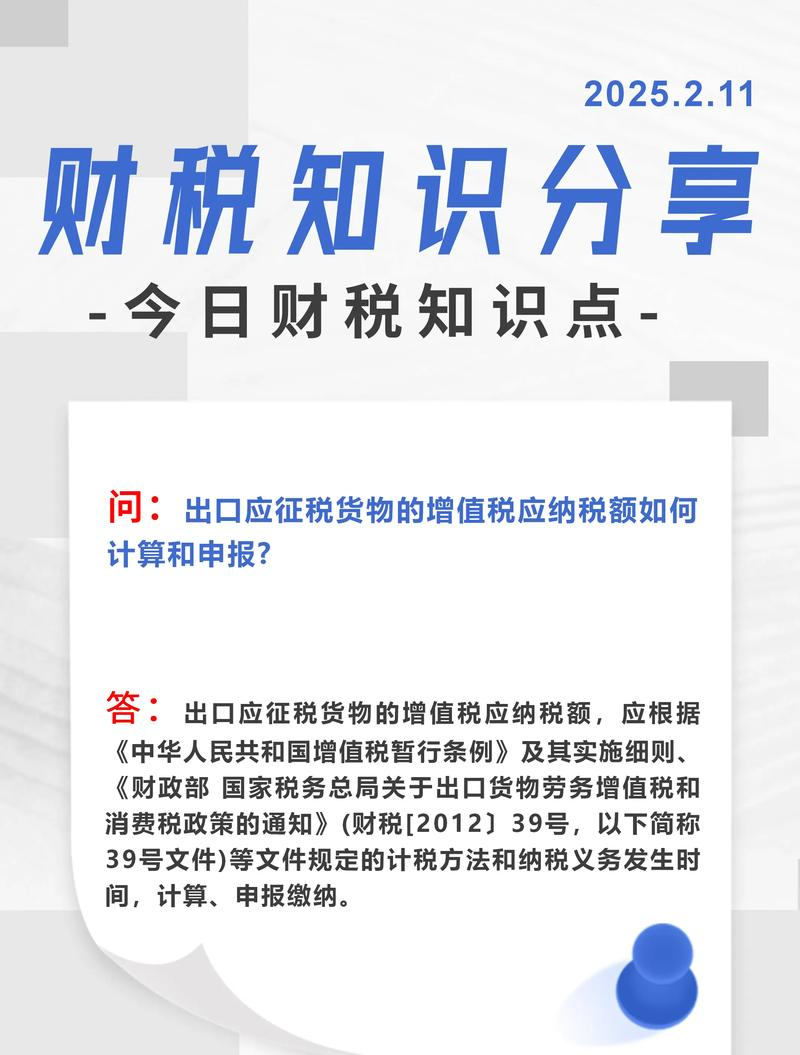

出口应征税货物的增值税、消费税计算,不用记特殊公式,直接参照企业内销货物的缴税规则,分纳税人类型和税种清晰核算,补充关键细节与案例,避免误算。

(一)增值税怎么算?分一般纳税人和小规模纳税人

1. 一般纳税人出口

核心公式:销项税额 =(出口货物离岸价 - 出口货物耗用的进料加工保税进口料件金额)÷(1 + 适用税率)× 适用税率

- 关键细节1:离岸价口径。离岸价(FOB)指货物运至出口港船上交货价,若合同约定到岸价(CIF)或成本加运费价(CFR),需扣除境外运费、保险费后换算为FOB价,比如CIF价120万元(含运费10万、保险费5万),离岸价=120-10-5=105万元;

- 关键细节2:进项税额转回。若该批货物前期已算“不得免征和抵扣税额”并计入成本,需按已转出金额转回进项,在增值税申报表附表二“进项税额转出”栏次以负数冲减,避免重复计税,比如前期已转出5万元,本次需转回5万元;

- 举例:某一般纳税人自营出口应征税货物,CIF价120万元(含运费10万、保险费5万),耗用保税进口料件10万元,适用13%税率,离岸价105万元,销项税额=(105-10)÷(1+13%)×13%=12.82万元,若前期已转出进项3万元,申报时需负数冲减3万元。

2. 小规模纳税人出口

核心公式:应纳税额 = 出口货物离岸价 ÷(1 + 征收率)× 征收率

- 关键说明:小规模纳税人无进项抵扣,按离岸价换算不含税金额计税,征收率按现行小规模纳税人政策执行;

- 举例:某小规模纳税人委托出口应征税货物,离岸价103万元,征收率3%,应纳税额=103÷(1+3%)×3%=3万元。

(二)消费税怎么算?3种计税方式+定价核定规则

消费税分从价定率、从量定额、复合计税3种方式,和内销计算完全一致,不退还前期已缴消费税,也不能抵扣内销消费税,同时需注意定价合规:

1. 从价定率(如部分化妆品、酒类):应纳税额 = 销售额 × 比例税率(销售额按离岸价换算的不含税金额算);

2. 从量定额(如成品油、啤酒):应纳税额 = 销售数量 × 定额税率(按实际出口数量核算);

3. 复合计税(如白酒):应纳税额 = 销售额 × 比例税率 + 销售数量 × 定额税率;

- 关键细节:定价核定。若出口货物离岸价明显偏低且无正当理由,税务机关按以下顺序核定销售额:①纳税人近期同类货物内销价;②其他纳税人近期同类货物内销价;③组成计税价格(成本×(1+成本利润率)÷(1-消费税税率));

- 举例:某企业出口应征税白酒,离岸价换算后不含税销售额50万元(定价合理),出口1000斤,比例税率20%,定额税率0.5元/斤,应纳税额=50×20% + 1000×0.5÷10000=10.05万元。

三、申报与流程:2个关键步骤别漏,自营/委托有差异(一)通用基础步骤(自营、委托都要做)

1. 税务登记确认:首次出口应征税货物前,通过电子税务局或办税大厅确认税务登记信息,异常状态需先整改,再办报关和缴税;

2. 如实申报缴税:按正常税期在申报表对应栏次填税费信息,不用额外备案,留存出口报关单、合同、价格换算凭证等资料备查;

3. 海关申报规范:报关时准确填计税价格、数量、商品编号,确保与税务申报数据一致,避免信息不符。

(二)委托出口额外步骤(自营出口无需)

委托代理出口需补2类证明,且有明确时限要求:

1. 委托方开证明:货物报关出口后,在货物报关出口之日起至次年3月15日前,带委托协议复印件,向主管税务机关申请《委托出口货物证明》,逾期不得开具;

2. 受托方开证明:受托方拿到委托方证明后,向自身主管税务机关申请《代理出口货物证明》,完成流程闭环。

四、避坑提醒:5个关键误区别踩

1. 混淆货物范围:把可退免税货物按应征税算,或反之,需提前对照政策确认货物类型;

2. 离岸价换算错误:按CIF、CFR价直接计税,未扣除境外运费、保险费;

3. 一般纳税人漏转进项:前期已转出“不得免征和抵扣税额”,未按规定负数冲减,导致重复计税;

4. 委托出口超期开证明:逾期未申请《委托出口货物证明》,影响受托方流程办理;

5. 消费税定价偏低:离岸价无正当理由明显偏低,未按税务核定销售额计税,面临核查风险。

总结:核心要点3句话记牢

1. 出口应征税货物视同内销缴税,自营、委托计税规则一致,税费按内销标准算,离岸价需合规换算;

2. 增值税分纳税人类型核算,一般纳税人注意进项转回,消费税按3种方式计税,定价不合理需按规定核定;

3. 按时申报缴税、留存资料,委托出口需在时限内办两类证明,避开常见误区,合规缴税无风险。