一、新租赁准则的变化

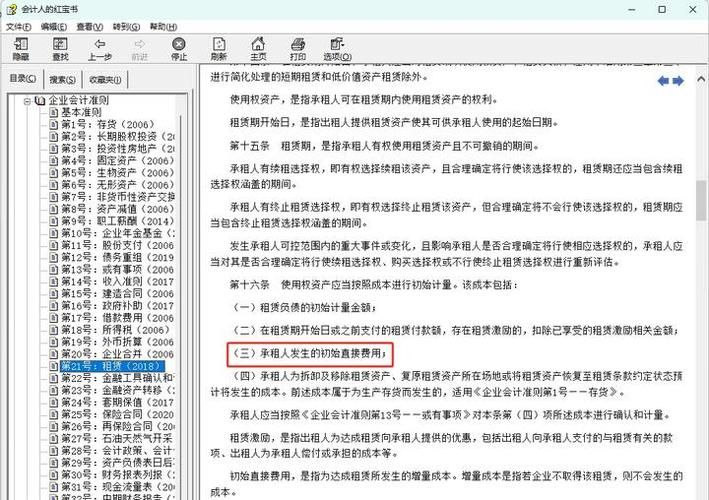

2018年财政部修订发布《企业会计准则第21号——租赁》(财会〔2018〕35号),自2021年1月1日起在所有执行企业会计准则的企业全面实施。新准则最大的变化在于对承租人的会计处理进行了颠覆性调整:除短期租赁(租赁期不超过12个月)和低价值资产租赁(单项资产全新时价值较低,通常指低于4万元)可采用简化处理外,承租人不再区分经营租赁与融资租赁,统一确认使用权资产和租赁负债。

这种“单一会计模型”的设计,本质是将企业租入资产的使用权确认为一项表内资产,未来需支付的租金义务确认为一项负债,更真实反映企业的资产负债状况和财务风险。具体而言:

•使用权资产:代表企业在租赁期内使用租赁资产的合法权利,入账价值为未来租赁付款额的现值,加上初始直接费用、复原成本等,扣除租赁激励。

•租赁负债:按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量,与未来应付租金总额的差额计入“未确认融资费用”,在租赁期内按实际利率法摊销计入财务费用。

•后续计量:使用权资产参照固定资产准则计提折旧,通常采用直线法在租赁期内摊销;未确认融资费用按实际利率法分期摊销,分别计入当期损益或相关资产成本。

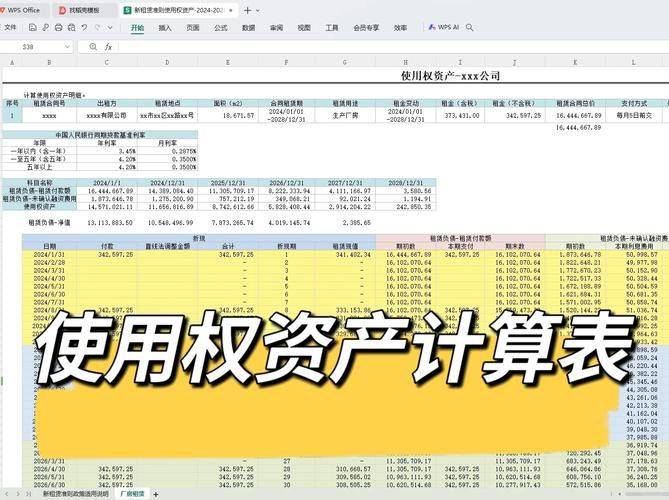

典型初始确认示例

某企业租入办公用房,租赁期限6年,每年年末支付租金15万元,租赁内含利率为6%。通过年金现值系数计算:

•使用权资产入账价值=15万元×(P/A,6%,6)≈73.76万元

•未来租金总额=15×6=90万元

•未确认融资费用=90-73.76=16.24万元

账务处理为:

二、税务和会计处理的规则

当前我国税法体系中并未引入“使用权资产”的概念,租赁业务的所得税处理仍延续原规则,核心依据为《企业所得税法实施条例》第四十七条:

1.经营租赁租入固定资产:发生的租赁费支出,按照租赁期限均匀扣除;

2.融资租赁租入固定资产:发生的租赁费支出,按规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

这种处理逻辑与新准则形成了明显的规则分歧,是使用权资产税会差异的核心来源:

处理维度

会计处理规则

税务处理规则

资产确认

确认使用权资产,计提折旧

不确认使用权资产,无折旧扣除口径

费用确认

使用权资产折旧+未确认融资费用摊销

按实际支付的租金均匀扣除

计量基础

基于未来租金现值核算

基于实际发生的租金支出据实扣除

沿用上述办公用房租赁案例:税务处理不认可使用权资产的现值核算逻辑,仅允许每年按实际支付的15万元租金在税前扣除,无需考虑折旧和融资费用摊销。

三、税会差异的形成机理与动态变化

(一)差异的核心表现

会计上每年计入损益的金额为“使用权资产折旧+未确认融资费用摊销”,而税务上仅允许扣除实际支付的租金,二者的差额即为当年的税会差异:

•租赁前期:未确认融资费用摊销额较高,会计确认的总费用通常大于税务允许扣除的租金,形成可抵扣暂时性差异,需调增应纳税所得额;

•租赁后期:未确认融资费用逐年减少,会计确认的总费用会低于税务扣除金额,差异逐步转回,需调减应纳税所得额;

•租赁期满:累计会计费用与累计税务扣除金额相等,差异完全归零。

(二)实操案例:差异计算与调整

案例背景:A公司租入生产用核心产线,租赁期限8年,每年年末支付租金60万元,企业增量借款利率为7%,无残值。

1. 初始确认:使用权资产入账价值=60×(P/A,7%,8)≈358.28万元,未确认融资费用=480-358.28=121.72万元

2. 后续计量:年折旧额=358.28÷8≈44.79万元,第一年摊销未确认融资费用=358.28×7%≈25.08万元

3. 第一年会计总费用=44.79+25.08=69.87万元,税务允许扣除租金60万元,差异9.87万元

第一年纳税调整:若当年会计利润为180万元,需调增应纳税所得额9.87万元,调整后应纳税所得额=180+9.87=189.87万元。

四、纳税调整的实操规范与申报表填报

(一)调整基本原则

企业在进行企业所得税汇算清缴时,需将会计利润调整为税法口径的应纳税所得额,核心是对两类差异分别调整:

1.使用权资产折旧差异:会计计提的折旧额与税务允许扣除的折旧额(经营租赁下为0)的差额;

2.未确认融资费用摊销差异:会计计入财务费用的摊销额与税务允许扣除的利息支出(经营租赁下为0)的差额。

(二)申报表填报指引

2022年修订的企业所得税年度申报表中没有使用权资产及其折旧的相关栏目,根据现行企业所得税年度纳税申报表规则,具体填报要求如下:

1.使用权资产折旧调整:填报在《资产折旧、摊销及纳税调整明细表》(A105080)的"四、长期待摊费用" "(五)其他"的相应栏次。原因是该部分租入资产,会计上确认的"使用权资产",可视同税务上的"长期待摊费用"。

2.未确认融资费用摊销调整:填报在《纳税调整项目明细表》(A105000)第35行“四、其他”或A105000第30行(十七)其他中,会计金额填当年摊销额,税收金额填0,差额纳税调增。

参考资料

1.《企业会计准则第21号——租赁》(财会〔2018〕35号)

2.《企业所得税法实施条例》

3.国家税务总局关于企业所得税年度纳税申报有关事项的公告相关填报说明

4.拓韦研究院《新租赁准则下,使用权资产的会计与税务处理全解析》(2026)