#头条创作训练营#

做建筑的都知道,异地施工最头疼的就是涉税问题。不少企业因为不懂流程,要么外经证(现在叫跨区域涉税事项报告)办错,要么预缴税款算偏差,要么发票备注漏填,最后不仅要补税交滞纳金,还可能影响投标,造成不小的损失。今天用大白话把异地施工涉税的5个关键环节讲透。

那么哪些异地施工需要进行跨区域涉税事项报告呢?

01

跨区域涉税事项报告(原外经证)办理

现在已经没有“外经证”了,统一叫跨区域涉税事项报告,全程线上就能办,不用跑税务大厅,可以省不少事。

步骤:企业直接登录企业所在地电子税务局,找到【我要办税】→【综合信息报告】→【税源信息报告】→【跨区域涉税事项报告】,点“新增报告”就可以开始填。

在填写的时候,有几个重点,大家一定要注意

02

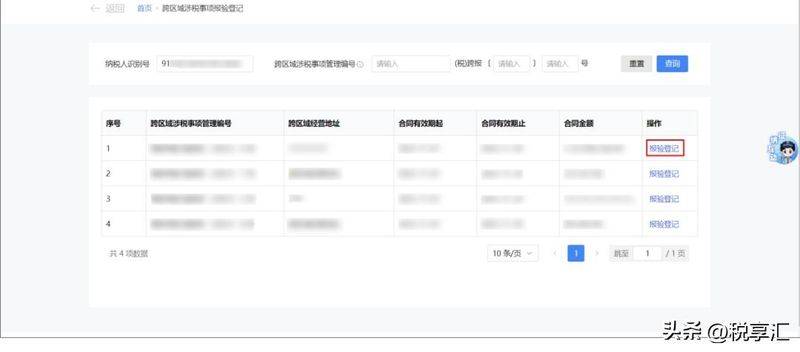

项目地报验登记(30日内,有的地方自动报验)

这里注意一下:这一步是按需要申报(大部分地区都可以自动报验,无需操作这一步)

步骤一:登陆电子税务局

跨区域涉税事项报告中的“跨区域涉税事项联系人”以自然人身份登录新电子税局。

步骤二:跨区域涉税事项报验登记

进入【跨区域涉税事项报验登记】→【输入纳税人识别号】→【查询】一选择对应的跨区域涉税事项→【报验登记】→【提交】。完成后可查看、下载《跨区域涉税事项报验表》PDF格式表单。

03

税款预缴

异地施工,税款要先在项目所在地地预缴,再回企业所在地进行抵扣,这一步最关键,算错了,后期补税、交滞纳金,很麻烦。

步骤一:登录电子税务局

1.选择企业业务,点击特定主体登录,然后选择特定主体类型【跨区域涉税事项报验户】

步骤二:计算核对税种并预缴

增值税:

一般纳税人(一般计税):(含税销售额-分包款)÷1.09×2%;

一般纳税人(简易计税):(含税销售额-分包款)÷1.03×3%;

小规模纳税人(2023-2027年有优惠):(含税销售额-分包款)÷1.01×1%,月销售额≤10万可以免预缴(注意这儿是单个项目不超过10万就可以免预缴,在这儿不区分专票还是普票);

附加税费:以预缴的增值税为基数,按项目地税率算,城建税分7%(市区)、5%(县镇)、1%(其他),加上教育费附加3%、地方教育附加2%。

企业所得税:按项目实际经营收入的0.2%预缴,不用扣分包款;

通过【我要办税】→【税费申报及缴纳】→【增值税及附加税费预缴申报】进入预缴申报,系统会自动预填销售额等数据,然后和你上边计算的数据进行核对,纳税人可以直接修改或补录相应栏次金额。

企业所得税预缴也是一样的步骤。

确认信息无误后,点击【下一步】,即可完成申报。

申报完成后,企业就可以缴纳税款了。

04

发票开具

开票前先确认两点:一是已经完成项目所在地预缴税款,二是跨区域涉税事项报告在有效期内。

步骤:登录机构所在地电子税务局,找【我要办税】→【发票使用】→【蓝字发票开具】,选“特定业务-建筑服务”。

填写要求,重点盯紧这几点:

购买方信息:开票信息必须检查确定正确无误;

项目信息:勾选“跨地(市)标志”,输入之前记的管理编号,系统会自动带出项目地址,核对一下,没错再往下走;

05