2026年3月,惠州楼市延续“冷热分化”格局,全市新房均价8994元/㎡,环比下跌1.31%,部分区域因供需失衡、配套滞后等因素,房价出现明显波动。结合官方网签数据与市场动态,可对当前楼市形成清晰判断。

一、价格下跌核心区域解析

(一)仲恺区:产业支撑下的短期回调

仲恺区3月新房均价10643元/㎡,环比下跌4.53%,成为全市跌幅最大的区县。作为惠州产业核心区,仲恺依托电子信息产业聚集大量刚需,但近期部分新盘为加速去化推出“送车位”“包税”等促销活动,拉低了区域整体均价。从板块来看,陈江商圈因新房供应集中,部分项目单价跌破9000元/㎡,而潼湖生态智慧区受产业落地进度影响,房价也出现小幅回调。不过,仲恺产业人口基数稳定,长期房价仍有支撑。

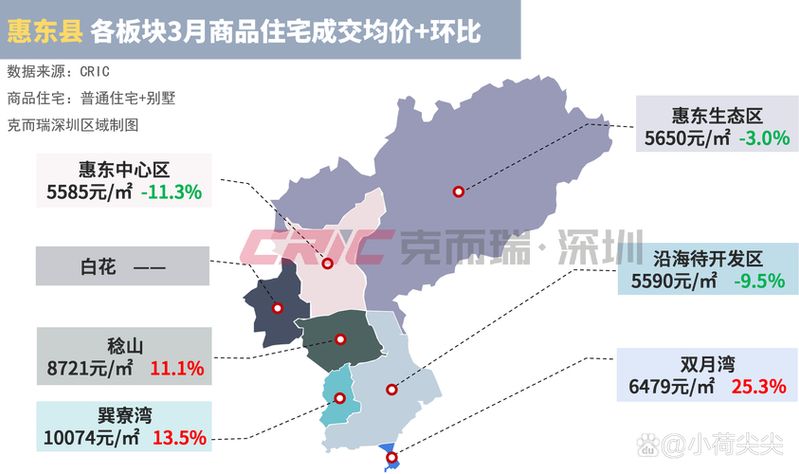

(二)惠东双月湾:旅居板块价格“跳水”

惠东双月湾区域海景房价格出现断崖式下跌,部分房源从峰值1.6万元/㎡骤降至3000-4000元/㎡,累计跌幅超70%。该板块早年依赖旅游热度炒作房价,但受疫情后旅游市场转型影响,旅居需求大幅萎缩,加上前期过度开发导致库存高企,房价失去支撑。目前区域内多为尾盘项目,开发商以价换量意图明显。

(三)大亚湾西区:临深需求降温后的调整

大亚湾西区3月新房均价8853元/㎡,环比微跌0.01%,但部分非核心地段项目单价已跌破6000元/㎡。深圳地铁14号线东延段暂停建设,导致深圳外溢需求预期降温,而区域内新房库存去化周期超26个月,供需失衡加剧价格压力。不过,澳头、霞涌等滨海板块因配套相对成熟,房价保持相对稳定。

二、政策导向与市场影响

2026年2月,惠州出台楼市新政,从需求端和供给端双向发力稳定市场。需求端,公积金贷款额度大幅提升,首套房个人最高可贷50万元、家庭90万元,人才购房最高可贷200万元;住房套数按区县认定,跨区购房无房可按首套执行;商转公取消“唯一住房”限制。供给端,优化公摊面积计算,提升住宅品质。

政策效果呈现分化:惠城区江北、金山湖等核心区改善盘成交占比提升,3月新房均价环比微涨0.2%;而仲恺、大亚湾等刚需集中区,政策刺激效果有限,价格仍以调整为主。这表明当前惠州楼市已告别普涨时代,政策红利更多向配套成熟、需求稳定的区域倾斜。

三、热点区域与购房建议

(一)热点区域分析

惠城区作为惠州政治经济中心,配套成熟度冠绝全市,江北CBD房价1.5-2.3万元/㎡,金山湖豪宅区7000-20000元/㎡,抗跌性突出。3月惠城区二手房成交2386套,占全市成交总量的35%,显示出核心区的市场认可度。此外,惠阳白云新城、高铁新城因临近深圳,交通配套逐步完善,吸引部分深圳通勤客群,房价保持相对稳定。

(二)购房建议

刚需群体:优先考虑仲恺陈江、大亚湾澳头等板块,单价8000-10000元/㎡,选择品牌开发商的现房项目,既能享受产业配套,又能规避烂尾风险。同时,可利用公积金贷款新政降低购房成本。

改善群体:重点关注惠城区江北、金山湖板块,选择配套成熟的次新房或品质新盘,这类房源兼具居住舒适度与保值性。

投资群体:谨慎布局旅居板块,可关注惠阳高铁新城、仲恺潼湖等产业驱动型区域,长期来看人口导入潜力较大,但短期需做好持有准备。

四、市场预测

短期来看,惠州楼市分化态势将持续,仲恺、惠东等区域房价仍有调整压力,而惠城区核心区价格将保持稳定。新房市场方面,2026年预计有20余个纯新盘入市,产品以刚需和改善型为主,开发商将继续通过促销活动去化库存,新房均价或维持在9000-10000元/㎡区间。

长期而言,惠州毗邻深圳的区位优势仍在,随着深惠一体化进程推进,临深片区需求有望逐步恢复。同时,产业升级带来的人口导入,将为核心区房价提供支撑。预计2026年下半年,楼市有望逐步企稳,但全面回暖仍需时间。购房者应根据自身需求,理性选择区域和房源,避免盲目跟风。