你攥着手机,算了一笔账,然后把充电桩订金退了。不是因为那台裸车价14.99万的纯电轿车不够帅,而是因为你手贱,顺手查了一下它家上一代车型的二手价。三年,3万公里,当年落地22万,现在二手车平台报价9.2万,还得是“全网最低价”。你突然就有点怀疑数学了:油,是省了,但钱呢?

卖车时才发现,省下的油钱原来在这补了差价

你把省油这笔账算得很明白:一公里一毛钱,一年开两万公里,五年能把车价差额省回来。但这套算法的地基是——你的车二手还能卖得动。现在的地基,是软的。

中国汽车流通协会2026年一季度的数据摆在那:纯电车三年平均残值率剩45.2%,插混好点,46.8%。同期普通合资油车,三年残值52%以上;一些头部日系家用车能稳在54%以上。这意味着,你花20万落地的纯电车,开三年卖给车贩子,人家张嘴报7到8万。

同样20万的丰田或大众,三年后还能站住10到11万。差的这3到4万,基本就是你当初拍着胸脯说“肯定能省回来”的那笔油钱。你以为自己是在节流,其实只是把油费存到了未来的折旧折损账户里,最后一次性亏回去。

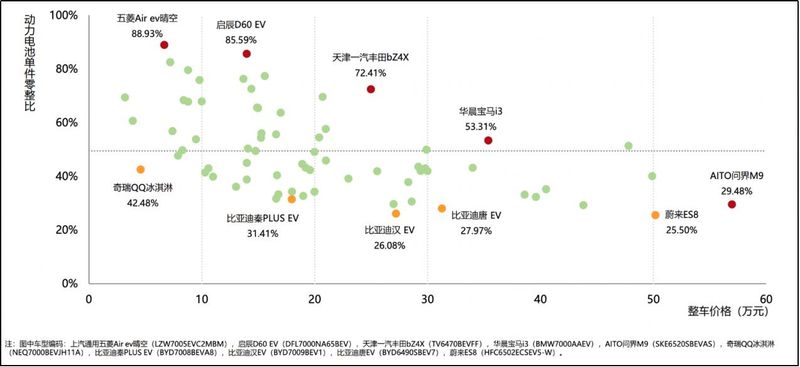

一块电池顶半台车,这种“只换不修”你心里得有个底

你以前开油车,发动机大修是笔钱,但你撞一下保险杠、磕一下底盘,花个千把块钣金喷漆就能继续跑。电车不一样。中保研的数据清晰地敲了警钟:纯电车的动力电池单件零整比均值是49.59%。这翻译成大白话就是:你要是把电池磕坏了,换个新电池的费用平均能顶半台新车价。

不同车型动力电池单件零整比与整车价格对比图

有的10万级低价电车更夸张,电池零整比直接干到88%以上。

你肯定会想,谁会没事去换整块电池?但现实里,哪怕只是低速过个坎,底盘被轻轻托了一下,4S店判定“电池包凹陷1.6毫米,需整包更换”,维修单打出来17万,这台车本身落地才21万。

维修人员使用设备对车辆进行检测作业

或者你开了三年,电池局部出了点小毛病,4S店报价13万换整包,而你的车此时二手价已经跌破了12万。到时候摆在你面前的是一道算术题:修车比车贵,你是修,还是把车报废了?

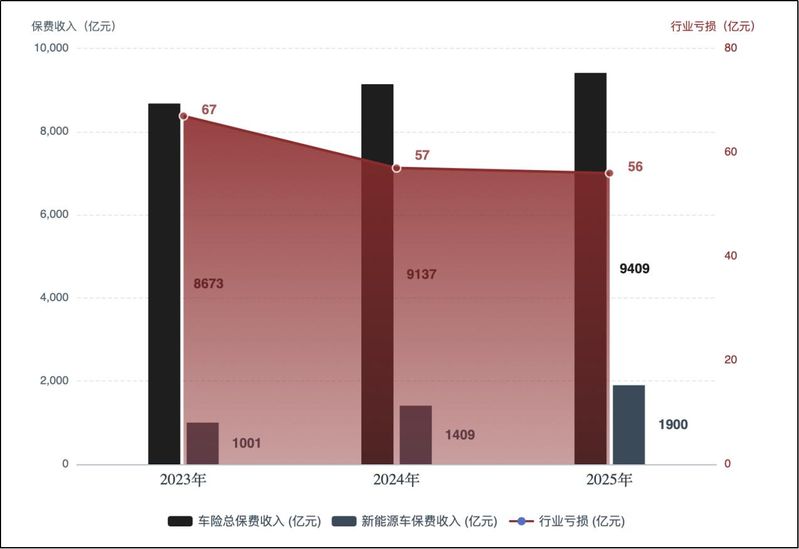

保费不是涨了,是在为“别人”的风险买单

你以为躲过了修车,就不会有额外开销了?续保那天,你盯着App里弹出的报价单,可能也会愣一下。2025年国内新能源车险车均保费约4360元,比全行业车均保费高出一大截。

你开家用纯电车,年均保费大概是同级别油车的1.8倍;要是你买的是30万以上的高端性能电车,年保费轻松过万。

保险公司也没藏着掖着,官方给出的核心原因很直白:新能源车的车均风险成本是油车的2.2倍,但你付的保费只是油车的1.7倍。这中间差的0.5倍风险成本,行业去年总共亏了56亿。所以你才会发现,哪怕你全年零违章、零出险,第二年续保还是可能涨几百甚至上千。

2023-2025年车险保费收入与行业亏损情况图

不是你开得不够好,而是有大量高风险的车型和把网约车当家用车投保的车主,他们的亏损正通过精算,平摊到你的保费里。

买车看裸车价,就跟去超市买肉只看标价一样——你拿起来觉得“还行”,等你真正结账时,配菜、调料、燃气费加一块,你才发现这顿饭的成本远超预期。电车这件事同理。闭眼抄底、只看裸车价的时代已经过去了,你看上的那台省油的便宜小车,账未必是这么算的。