这宣告了茅台闭着眼睛享受渠道暴利时代的终结,也意味着资本市场对这家白酒巨头的估值,正在发生改变。

消失的利润去哪了?

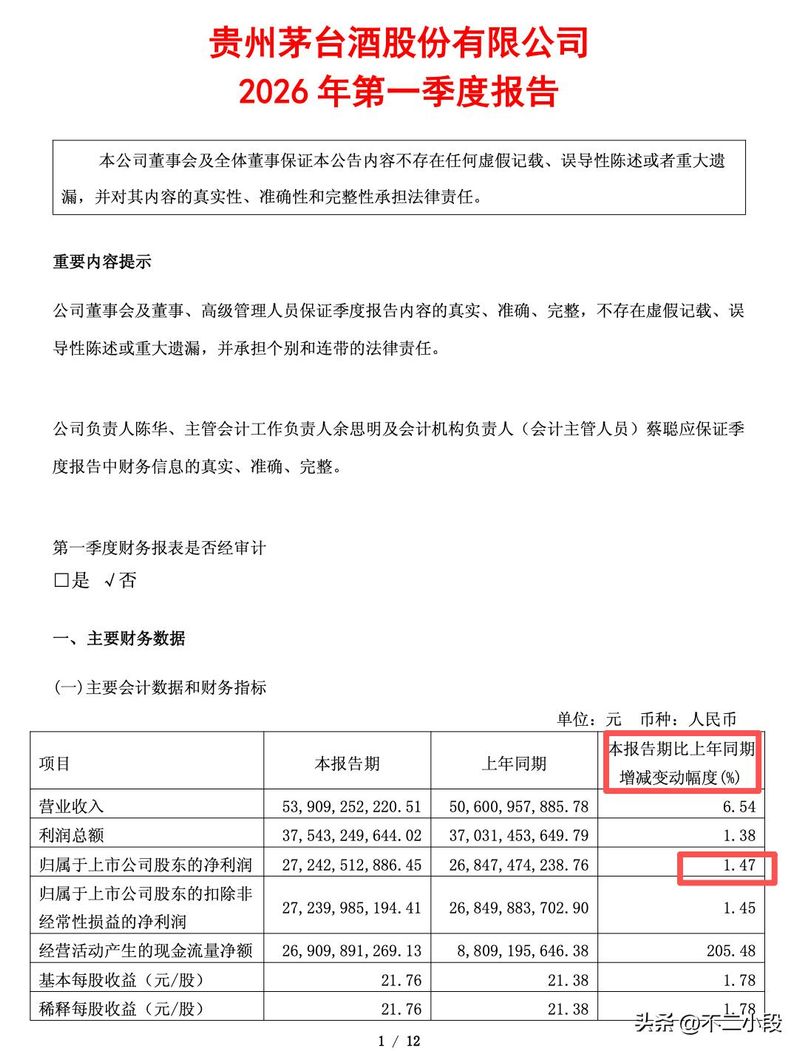

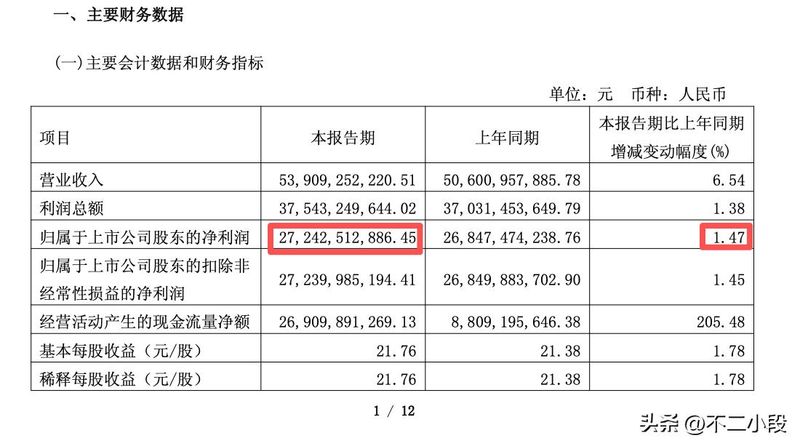

营收增长了6.54%,净利润却只涨了1.47%,中间这相差的五个百分点,变成了财务报表上真金白银的消耗。去回答茅台的利润去哪了这个问题,本质上是在透视这家传统制造企业向零售企业转型的成本结构。

在过去,茅台的商业模式极其简单粗暴,这是一种典型的B2B(企业对企业)模式。酒厂把酒生产出来,以固定的出厂价成批卖给全国各地的经销商,剩下的仓储、物流、终端销售、客户关系维护,全部由经销商自行承担。

对于茅台酒厂而言,这是一门几乎没有后续销售费用的完美生意。

然而,今天的茅台正在经历一场极其剧烈的渠道变革。为了夺回被经销商拿走的利润和对市场的定价权,茅台近几年大力推行直销战略,其核心动作就是推出i茅台等直接面向消费者的数字营销平台。

这就要求茅台从一家只管生产和批发的企业,转身变成一家需要直面数千万C端(个人)用户的零售和服务企业。

利润正是消耗在了这场身份切换的缝隙中。

首先是直接的运营成本骤增。维护一个拥有庞大日活用户的电商App,需要巨额的技术投入、服务器成本、专业的互联网运营团队,以及配套的全国C端物流配送体系。

过去,茅台只需要把一车厢酒发往一个省代仓库;现在,它需要确保一瓶酒能够安全、防伪地送到普通消费者的家门口。这种精细化运营带来的销售费用、市场推广费用的大幅攀升,直接吃掉了当期的部分利润。

其次是宏观供需博弈带来的价格承压。在白酒行业有一个核心指标叫批价,也就是经销商之间大批量交易的真实市场基准价。

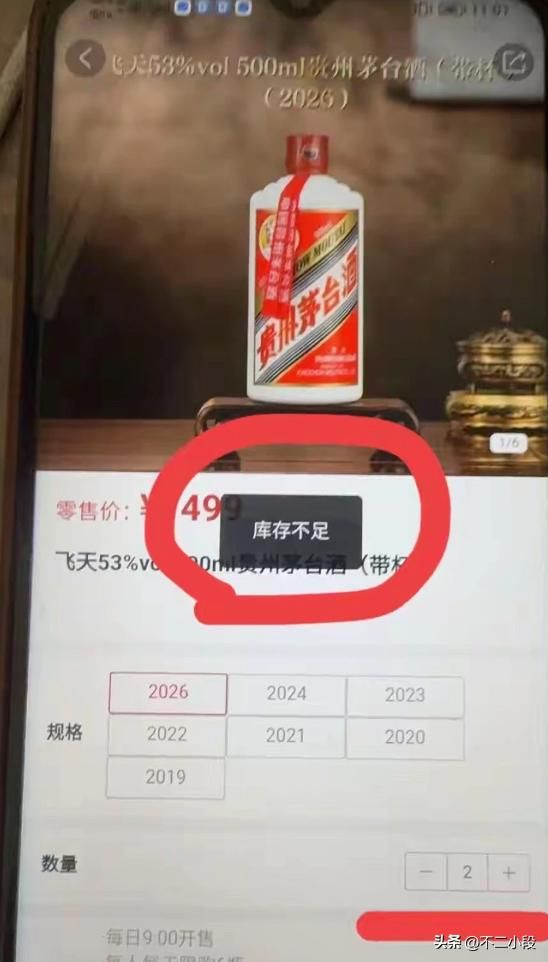

过去,飞天茅台的官方指导价是1499元,但由于酒厂严格控量,导致市场极度饥渴,批价长期徘徊在2800元甚至3000元以上。

这中间巨大的价差,滋养了无数黄牛和囤积居奇的投机者。

随着i茅台上线并在直销渠道大量放量,市场上的实际供给增加了。当普通人有更多机会以1499元或接近官方定价买到茅台及系列酒时,终端原有的稀缺预期被打破,直接导致市场批价持续下探,部分地区甚至跌破了2500元大关。

批价的下行,挤压了茅台原本可以通过调整产品结构、推出高溢价非标产品来提升整体利润率的操作空间。

因此,这1.47%的利润增速,并不是茅台突然不会赚钱了,而是它把原本可以转化为账面净利润的钱,拿去铺设直销管道、承担直面消费者的巨大成本了。

从拥兵自重到削藩:不得不打的渠道攻坚战

如果要用一个词概括茅台过去二十年的成功密码,那就是渠道。1998年,面对亚洲金融危机和白酒市场的寒冬,茅台酒厂一度连销售任务的三成都完不成。

为了活下去,茅台组建了历史上第一支真正意义上的营销队伍,彻底抛弃了计划经济时代的批条子模式,开始在全国范围内招募经销商,建立起了一张庞大、深度的销售网络。

这批与茅台共患难的经销商,在随后中国经济高速增长的二十年里,成为了茅台称霸白酒行业的坚实底座。但随着茅台品牌势能的不断推高,这种模式的致命缺陷开始暴露:渠道系统逐渐演变成了一个尾大不掉的利益共同体。

如前文所述,出厂价与终端市场价之间存在超过千元的巨大暴利。这部分原本属于品牌溢价的利润,绝大部分沉淀在了流通环节,落入了各级经销商和囤货客的口袋。茅台酒厂反而成了一个为经销商打工的生产车间。

更严重的是,这种利益分配机制极易滋生腐败,同时让茅台彻底失去了对真实终端消费数据的掌控:酒厂根本不知道自己的酒到底是被喝掉了,还是被锁在某个阴暗的地下室里等待升值。

因此,近几任茅台管理层,尤其是近年来主导推出i茅台的变革者们,其核心战略目的只有一个:削藩。

削藩的商业逻辑非常清晰:通过建立直营渠道,不仅能够把原本流失在渠道里的差价收归上市公司所有,做大公司的营收和利润盘子;更重要的是,能够重新建立与真实消费者的直接联系,拿到宝贵的用户数据,从而精准感知市场的温度,而不再是被经销商牵着鼻子走。

但触动利益往往比触动灵魂还难。推行直营,意味着直接从传统经销商的盘子里抢肉吃。经销商的反弹、渠道的动荡、以及新旧体系交替时必然产生的管理摩擦,构成了茅台这几年发展的主旋律。

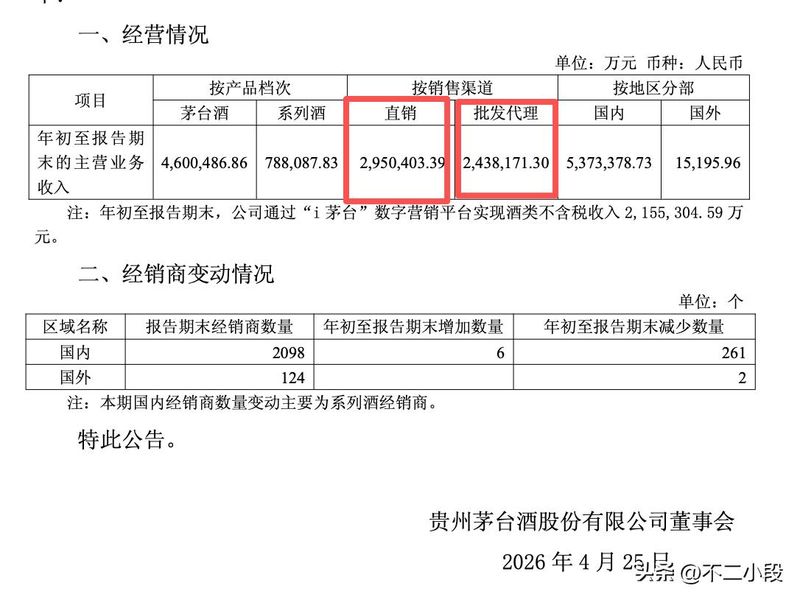

第一季度仅仅1.47%的利润增长,可以看作是这场新旧势力博弈在财务层面的直接体现。茅台以极其微弱的利润增长为代价,换取了直销收入占比逼近半壁江山的战略成果。

这并非一次战术失误,而是茅台管理层在维持账面高增长掩盖渠道痼疾和忍受短期阵痛换取长期控制权之间,坚决选择了后者。

从长远的商业逻辑来看,一个能够直接触达消费者、掌控核心定价权的茅台,其商业底盘远比一个高度依赖层层分销的茅台要稳固得多。

估值标尺的残酷切换:告别成长神话,寻找价值基石

1.47%这个数字公布后,资本市场用脚投了票,引发了股价的震荡。为什么一家一季度净利润依然高达272亿的印钞机级别的公司,仅仅因为增速放缓就会让投资者如此焦虑?因为这触及了资本市场为茅台定价的最核心逻辑。

在二级市场,评估一家公司值多少钱,通常有两种截然不同的标尺:一种用来量成长股,一种用来量价值股。

在过去十年里,白酒股尤其是茅台,是A股市场最完美的确定性成长股。在这个逻辑框架下,投资者之所以愿意给出三四十倍的市盈率去买茅台股票,是因为他们笃定茅台的利润每年都能保持15%甚至20%以上的增长。

市盈率本质上反映的是回本年限,如果一家公司利润不增长,40倍市盈率意味着你要等40年才能回本,这显然不划算;但如果它的利润每年都以20%的速度复利增长,那么这40倍的市盈率在几年后就会被迅速摊薄,变得非常合理甚至便宜。

支撑茅台过去高增长神话的,是中国经济高速扩张带来的商务宴请需求井喷,以及茅台自身极强的品牌壁垒。但现在,这个宏观前提发生了变化。商务消费场景正在发生结构性的收缩,年轻一代对白酒的消费习惯也呈现出显著的分流。

当宏观环境的水温下降,叠加自身内部渠道改革的巨大成本,茅台的利润增速断崖式下跌至1.47%。

这个数字像一个无情的休止符,宣告了茅台高增长时代的暂时停滞,甚至可能是永久性结束。

对于投资者而言,这迫使他们必须进行一次痛苦的逻辑切换:既然茅台已经无法再提供20%的年化增长,它就不能再享受成长股的高估值溢价。市场必须摘下看成长股的有色眼镜,换上评估价值股的放大镜来重新审视茅台。

在价值股的评估体系里,市场不再狂热追逐未来的扩张速度,而是回归最朴素的财务指标:当前的盈利能力、现金流的健康程度,以及最核心的股息率。也就是说,既然你公司规模不怎么扩张了,利润也不怎么暴涨了,那你每年能拿出多少真金白银分给股东?

目前茅台的股息率大约在2%到3%之间浮动。在一个利率下行的时代,这个分红水平算得上稳健,但如果对比那些估值被压至极低、股息率动辄5%以上的传统公共事业公司或能源企业,茅台的股息吸引力仍需要与其当前的股价进行艰难的平衡。

这就是当下围绕茅台产生的所有分歧与波动的根源。一部分资金依然停留在过去的旧梦里,认为1.47%只是暂时的坑,茅台迟早会重回高增长的王座;而另一部分资金已经清醒,他们开始按照一家成熟的、低增速、高分红的类公共事业公司的标准,来重新压低茅台的市盈率中枢。

从分享无限增长的红利切换到获取稳定确定的现金回报,这是资本市场对茅台进行的一次价值重估。

结语

回看这份财报,一季度272亿元的净利润,依然证明了茅台是中国最赚钱、商业护城河最深的实体企业之一。它的品牌地位没有崩塌,酿造工艺没有丢失,现金流依然充沛得令人嫉妒。

但1.47%的微增确实是一个明确的时代分水岭。它戳破了那个关于永远可以高速增长的幻象,把茅台拉回了符合商业常识的引力圈。

无论是直销渠道改革的高昂成本,还是资本市场估值逻辑的冷酷切换,都在传递同一个信息:那个只要闭着眼睛买入就能躺赢的前茅台时代结束了。

未来的茅台,将面临更复杂的量价平衡、更精细的运营考验以及更挑剔的投资眼光。在经历了剥离渠道冗余的阵痛后,一个放慢脚步的茅台,或许才是一家具备真实韧性、能够穿越更长经济周期的百年老店。

对于关注它的每一个人来说,抛开情绪,认清它正在从暴利成长走向成熟稳定的商业现实,才是理解这1.47%微增的正确姿态。