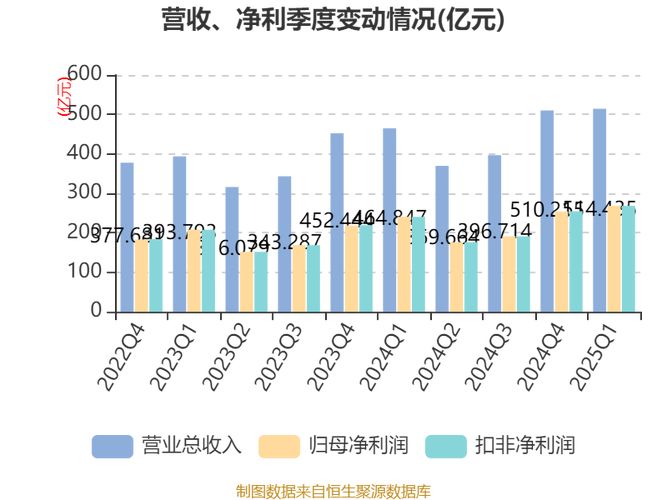

> 2026年一季度,A股20家上市白酒企业合计实现营业收入1326.33亿元,同比下滑0.7%;归母净利润合计520.19亿元,同比下滑1.75%。行业仍处深度调整期,但有一组数据值得关注——在超过86%的企业利润率下滑的背景下,**仅有贵州茅台、五粮液、迎驾贡酒和老白干酒**四家公司实现了营收与净利润的双增长。## 四家酒企业绩分层,茅台独揽近半行业利润先看这四家企业的核心财务数据。贵州茅台以**547.03亿元**的总营收和**272.43亿元**的归母净利润领跑,同比分别增长6.34%和1.47%。它的净利润规模,已经占到20家上市酒企合计净利润(520.19亿元)的**52.3%**。!(blockview://markdown-image-tos-cn-i-tt/20f617530f5e45a5862eb4d0a4b7bdd3)五粮液增速最猛,营收**228.38亿元**(+33.67%),归母净利润**80.63亿元**(+82.57%)。区域酒企迎驾贡酒营收**22.30亿元**(+8.91%),归母净利润**8.35亿元**(+0.73%),但净利率达到**37.44%**,在区域酒企中处于领先位置。老白干酒营收**12.20亿元**(+4.49%),归母净利润**1.65亿元**(+8.55%),实现小幅增长。## 行业“三重收缩”,边际改善信号已现这四家企业的“双增”放在行业全景中更显不易。中国酒业协会6月18日发布的《2026中国白酒市场中期研究报告》指出,白酒行业正经历**销售量、销售额、利润率“三重收缩”**。调研数据显示,超65%的企业白酒销量和销售额同比下降,超86%的企业利润率下滑;渠道端同步收缩,终端门店数量收缩幅度最大,达61.9%,经销商数量下滑57%。消费者端同样出现结构性重塑:86.4%的企业观察到“理性化、性价比优先”已成绝对主流,商务礼赠场景减少**82.8%**,消费动机从社交驱动转向悦己体验。不过,一季度行业降幅较2025年同期已**近乎持平**,这是为数不多的边际改善信号。中信证券研报分析认为,龙头酒企已显现触底迹象,茅台批价企稳是产业链预期收敛的核心锚。## i茅台“爆发式”增长,直销占比首超半数贵州茅台扛住周期的关键变量在渠道。2026年一季度,茅台直销收入**295.04亿元**,同比增长27%,占总营收比例首次突破**50%**,达到54.73%。核心增长引擎是数字化平台i茅台。一季度该平台实现不含税收入**215.5亿元**,同比暴增**267.2%**,在茅台总营收中占比将近四成。截至5月31日,i茅台累计注册用户数达**9615万人**,2026年新增约1667万人,平均月活约956万人。“i茅台是数字化转型和市场化营销改革的重要载体。”茅台总经理(代行)王莉在6月11日的股东会上如此定义。这一轮变革始于今年年初,核心逻辑是“物权回收”——非标产品全面切换代售模式,渠道商不再买断货品,仅按销售额抽取服务佣金。结果是厂家掌握了供给投放和价格调控的主动权。飞天茅台批价稳定在**1700-1750元**区间,渠道信心逐步恢复。## 经销商数量净减255家,渠道重构仍在继续直销的扩张意味着传统经销体系的收缩。截至一季度末,贵州茅台国内经销商数量为**2098家**,期内增加6家,但减少了261家,**净减少255家**。传统批发代理渠道收入同比下降至243.82亿元,而被直销渠道反超。茅台管理层强调,自营渠道是市场的“平衡器和稳定器”,经销商则担当市场的“放大器”和“转化器”。王莉在股东会上回应称:“茅台与各类渠道商从来都不是此消彼长的竞争关系,更不是相互替代的取舍关系”。## 稳健背后的潜在压力茅台这份成绩单并非没有隐忧。2026年一季度,茅台酒收入**460.05亿元**,同比增长5.62%,但系列酒等其他产品的增速是否可持续、i茅台在高频消费场景下的表现能否维持,都有待后续数据验证。再从行业整体看,68.5%的受访企业对2026年下半年持悲观预期,认为行业将继续下行调整。茅台批价被视为行业底部修复的领先信号——一旦批价止跌企稳,意味着产业链的悲观预期开始收敛。但这仍然取决于宏观经济的修复节奏和消费信心的恢复速度。