白酒失去“股王”位置重要吗?

并不重要

相信白酒穿越周期!

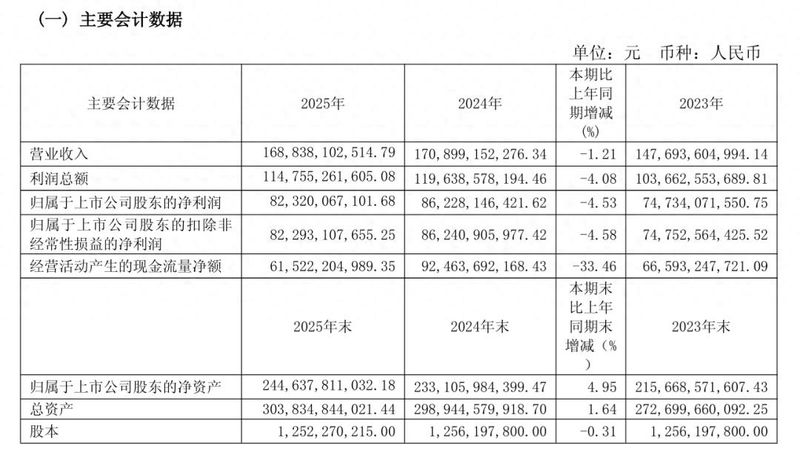

4月16日晚,贵州茅台披露2025年度报告,年报显示,2025年营业收入1688.38亿元,同比微降1.21%;净利润823.2亿元,同比下降4.53%;经营活动产生的现金流量净额为615.22亿元,同比下降33.46%。

公司2025年度分红拟向全体股东每10股派现279.93元(含税),合计拟派发年度现金红利350.33亿元。

加上此次年度分红,贵州茅台2025年全年分红额度再创历史新高,共派发现金红利650.33亿元(含税),约占全年净利润的79%。

对于经营业绩的下滑,贵州茅台在年报中表示,营业收入变动原因主要是酱香系列酒产品结构调整影响所致。

年报数据显示,2025年茅台酒实现营业收入1465亿元,同比微增0.39%。其他系列酒实现营业收入222.75亿元,同比减少9.76%。

从季度分布看,第四季度是贵州茅台在2025年的“滑铁卢”。第四季度贵州茅台营业收入403.84亿元,同比下降19%;净利润176.93亿元,同比下降30%。此前的三个季度,贵州茅台业绩仍有增长。

进入行业调整周期,贵州茅台仍稳坐“白酒一哥”位置,深厚的文化积淀和产业积淀仍能维持高利润率的发展态势。但即使是茅台,受行业周期波动影响亦不可避免。

从低谷到狂欢,上一轮白酒行业调整方向是:高端需求增长,白酒质价齐升,行业“马太效应”加剧,名酒企业不断发展提速,形成了名酒的狂欢。

但狂欢之下,很多人忽略了这只是名酒的狂欢。实际上白酒市场整体需求萎缩被掩盖,中小酒企覆灭也并不引起重视。相比之下,名酒企业站在聚光灯下,重投资、扩产能、占市场。

于是到了2025年下半年,这场狂欢戛然而止,这是行业“马太效应”的升级,进入决赛圈:弱者淘汰殆尽,市场需求极度萎缩,厮杀已经来到了龙头企业。

此时,企业决策的有效率将更为直接影响发展,更为谨慎决策应当被思考。

以2023年茅台集团推出的“巽风数字世界”作为参考案例。

2023年初,茅台旗下的元宇宙app“巽风数字世界”正式上线。上线首日用户数超55万,当天在苹果手机APP下载量排名第一。是茅台集团大力支持发展的新型平台。

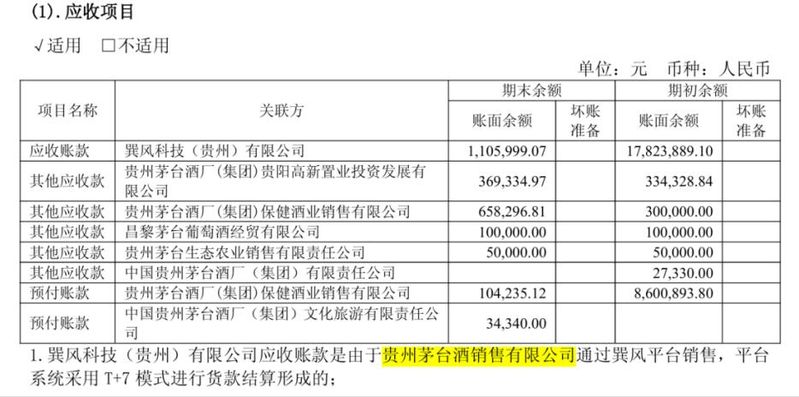

但如今三年过去其运营商“巽风科技(贵州)有限公司”作为茅台集团的成员,在年报中与贵州茅台的业务关系也在减弱。

由于“巽风”平台系统采用T+7模式进行货款结算,贵州茅台酒销售有限公司通过巽风平台销售产生相应的应收账款。

整理该数据发现,贵州茅台对巽风科技的应收账款,近三年急剧下滑。2023至2025年期末余额分别为6037.34万元、1782.39万元和110.6万元。

从6000万跌至100万,虽然这个数据不能体现贵州茅台在巽风平台的全年销售额,但是其下滑幅度也足以说明巽风平台正在散失价值。

而且,为了维持期运营,贵州茅台每年还要支付其千万元的劳务费用,三年间贵州茅台向巽风科技支出1.89亿元费用(利息支出由茅台集团财务公司提供)。

明面上对于巽风的投资失利固然可惜,但对于市场和商誉影响更应该被警惕。

依托“巽风数字世界”发布的贵州茅台二十四节气酒曾火爆市场,首发“立春”节气酒一度被炒至2万元每瓶,更有甚者氪重金以炒酒。但如今的“立春”节气酒的市场价格是7000元左右。面对现在的情形,曾经深度参与巽风平台的消费者对于茅台的信任又还有多少呢?

彼一时,此一时,市场情景更迭,如今的茅台还会再推出“巽风”之类的决策吗?

见茅见酒,笔者认为:此时逆水行舟,不退则进!现阶段谨慎决策或许对于企业发展更好。永远相信白酒能穿越周期。