最近刷到不少银行内部员工的分享,关于存款送米、送油、送家电的“潜规则”,今天我就结合最新的行业动态,给大家梳理一份实用避坑指南,让你在合规的前提下,把银行的“羊毛”薅得明明白白。

一、银行越小,礼品越“舍得”,这是公开的秘密

不同银行对存款的渴求度天差地别,礼品政策也完全不同:

- 国有大行(工农中建交等):财大气粗,不愁存款,所以礼品门槛高、种类少。通常只有在季末、年末冲业绩时,才会有少量活动,而且多是抽纸、洗衣液这类小物件。

- 股份制银行和城商行:为了和大行抢客户,礼品会丰富很多,门槛也相对较低。比如存个三五万,就有可能拿到大米、食用油,甚至是小家电。

- 农商行、村镇银行:对存款的渴求度最高,为了留住本地储户,往往是“下血本”。不仅礼品价值高,而且谈价空间也最大,存10万以上就能拿到不错的礼品。

所以,如果你追求礼品的性价比,不妨多关注一下身边的城商行和农商行,往往会有意外惊喜。

二、存款金额对应礼品:没有标准答案,但有参考区间

很多人问,到底存多少钱才能拿到礼品?其实,银行并没有统一的硬性规定,更多是网点根据自身业绩压力灵活调整的。不过,我们可以参考一个大致的“阶梯表”:

存款金额 常见礼品参考 备注

1万 - 2万 抽纸、肥皂、矿泉水、小零食 多为新客开户礼或伴手礼

3万 - 5万 大米(5kg/10kg)、食用油(5L)、洗衣液 最常见的“入门级”礼品

10万 - 20万 电饭煲、电饼铛、吹风机、养生壶 部分银行会要求存期在1年以上

20万以上 空气炸锅、扫地机器人、购物卡、黄金券 通常是大额存单或定期存款客户

划重点:即使你只存了三五万,也可以主动开口问一句“现在存款有什么活动吗?”,十有八九都能拿到一份伴手礼,不要不好意思。

三、3个“实在建议”:选对时机,事半功倍

除了看银行和金额,选对存款的时间点,能让你事半功倍:

1. 月末、季末、年末是黄金期

银行的考核周期通常是按月、按季、按年。在这些节点,网点为了完成业绩指标,会不惜成本地拉存款。这时候去,不用你提,客户经理都会主动把礼品塞到你手里。

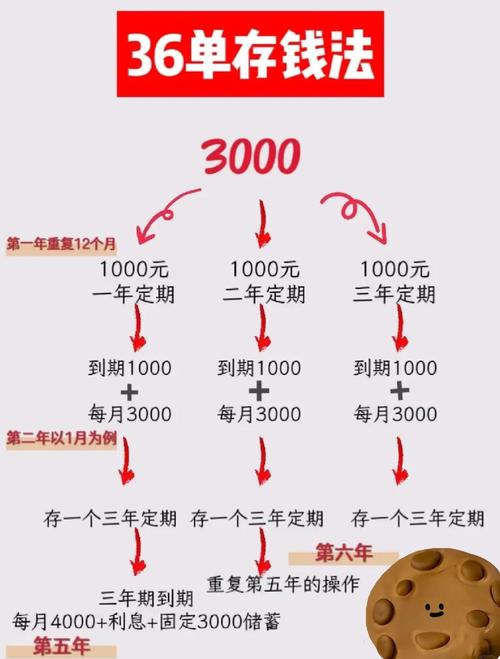

2. 1年期定期最“划算”

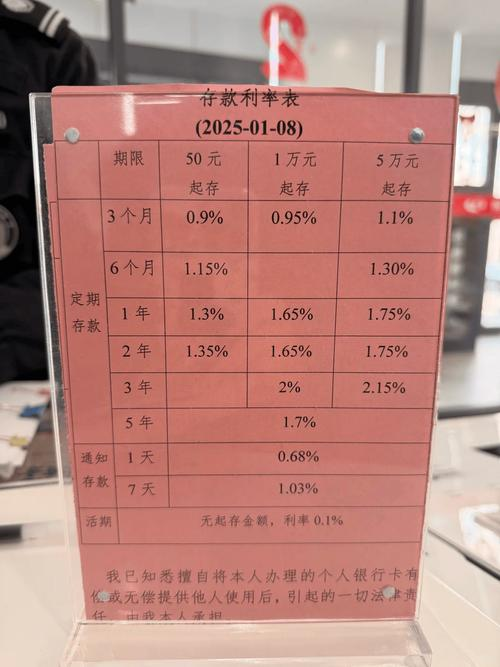

从银行的角度看,1年期定期存款是他们最欢迎的。因为资金沉淀时间适中,流动性好,所以在礼品上也会最大方。存太久(3年、5年),虽然利率高,但急用钱时提前支取会损失大量利息;存太短(3个月、6个月),银行觉得你“留不住”,自然也不会给太多好处。

3. 新客户身份是“buff”

绝大多数银行的礼品活动,都是优先向“新客户”倾斜的。如果你是第一次去这家银行开户存款,拿到的礼品往往会比老客户追加存款要丰厚得多。

四、避坑提醒:这些“羊毛”千万别薅

虽然礼品诱人,但有几个坑一定要避开,否则可能得不偿失:

1. 警惕“高息+礼品”的捆绑

监管明确规定,银行不能通过送礼来变相提高存款利率。如果有人跟你说“存10万,不仅利率上浮,还送你一个最新款手机”,这绝对是违规的,背后往往隐藏着巨大的风险,很可能是非法集资或诈骗。

2. 不要为了礼品牺牲流动性

为了拿一个电饭煲,就把家里的全部积蓄都存成5年定期,这是非常不理智的。一旦中途急需用钱,提前支取的利息损失,可能远远超过那个礼品的价值。

3. 看清“小字条款”

很多活动都有隐藏条件,比如“仅限新客户”、“必须开通手机银行和信用卡”、“存款必须满6个月以上”等等。在签字之前,一定要把活动细则看清楚,避免事后纠纷。

五、总结

银行存款送礼品,本质上是一种营销手段。我们要做的,不是被礼品牵着鼻子走,而是在保证自己资金安全和流动性的前提下,理性地享受这些福利。记住:银行越小,礼品越舍得;时机选对,礼品翻倍;主动开口,必有收获。

最后提醒大家,理财有风险,存款需谨慎。在追求“薅羊毛”的同时,一定要把资金安全放在第一位。

你在银行存款时遇到过哪些有意思的活动或者“坑”?欢迎在评论区分享你的经历和技巧,我们一起交流,把“羊毛”薅得更明白!