“如果财务不懂业务,只是算账的,那叫会计,不叫财务。”

任正非的这句话,道破了业财融合的核心本质。

现实中,对“财务懂业务”的认知却充满偏差:

业务觉得是不卡报销、配合冲业绩;

财务以为是跑一线、看合同;

管理层认为多开几次会就是融合。

这些误区,让财务始终困在“事后记账”的牢笼,无法真正嵌入业务、创造价值。

真正的懂业务,是用财务数据洞察业务本质,让财务决策与业务需求同频,在管控与支撑间找到平衡。本文拆解财务人的“七懂”方法论,给出从账房先生到业务合伙人的可操作成长路径。

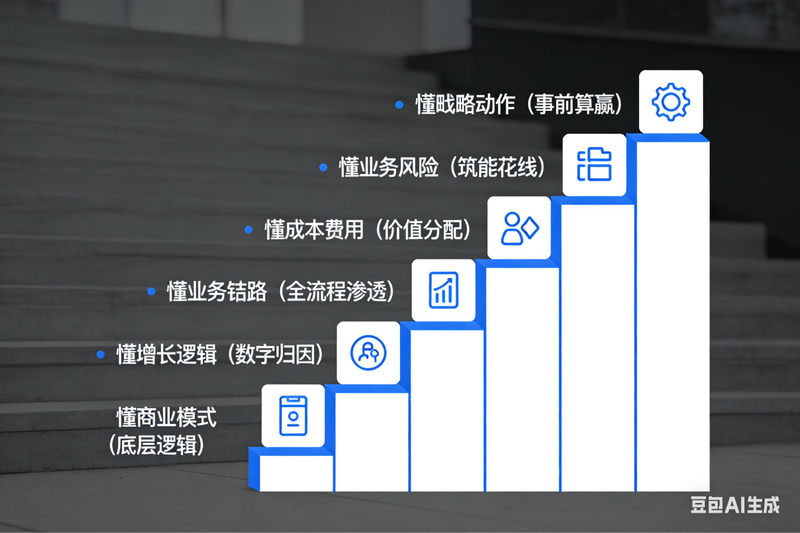

一、懂商业模式:看清公司赚钱的底层逻辑

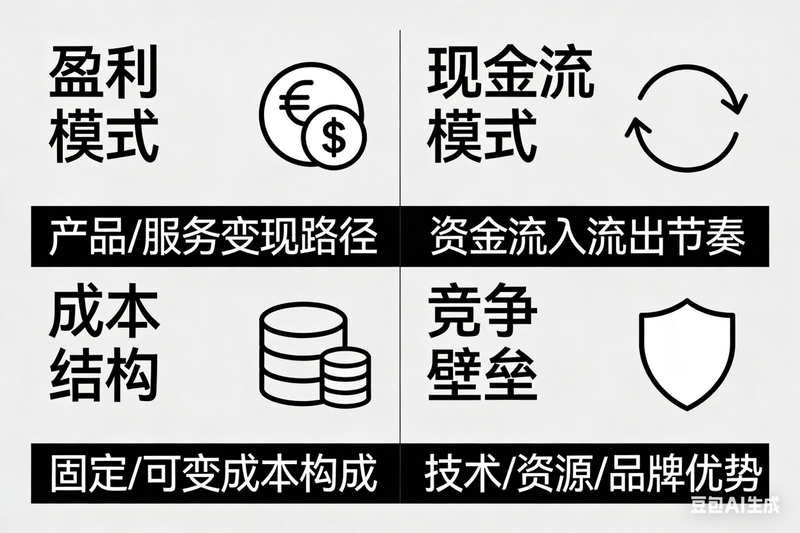

不懂商业模式,所有财务数据都是没有灵魂的数字。财务要破解企业盈利的底层代码,核心吃透四个维度:

1. 盈利模式:钱从哪来?是走量(拼规模、降边际成本)、溢价(靠品牌、差异化)、周转(提资产效率)、订阅(赚留存、生命周期价值),还是生态(靠平台、网络效应)?

- 例:华为运营商业务看项目毛利、回款周期;餐饮企业看单店毛利、翻台率;互联网企业看付费用户数、续费率。

2. 现金流模式:钱如何流动?是先收钱后干活,还是先干活后收钱?客户与供应链的付款节奏分别是什么?

- 例:华为ToB项目垫资大、回款慢,财务需提前测算资金占用成本,设置回款预警。

3. 成本结构:钱花在哪?制造业重原材料、设备折旧;ToB服务企业重人力、项目实施费;互联网企业重获客、研发成本。

4. 竞争壁垒:如何守住钱?是技术专利、独家资源、品牌溢价,还是成本、渠道优势?

核心:看懂钱的来源、去向、盈利逻辑和留存能力,让财务数据锚定业务本质。

二、懂业务增长逻辑:从数字波动看到业务动作

只会说“营收没达标、毛利下降”,却说不出原因,是财务不懂业务的典型表现。业绩波动的背后,是业务动作的结果,财务要建立“业务动作→财务结果”的对应认知:

1. 增长来源拆解:营收增长来自新客户开拓、老客户复购、新产品突破,还是老产品提价/走量、区域/行业拓展?需对应关注获客成本、留存率、新品毛利等指标。

2. 业务节奏把握:不同行业有不同节奏,如ToB企业Q1储备商机、Q2-Q3交付、Q4回款,财务需按季度调整关注重点。

3. 业绩波动归因:区分可控的内部因素(销售动作、交付质量、成本管控)和需预判的外部因素(政策、竞争、原材料价格、经济周期)。

核心:不做数字的传声筒,做业务动作的分析者,找到数据波动的根因。

三、懂全业务链路:从线索到回款的财务渗透

财务不用精通业务操作细节,但要懂每个环节的财务逻辑,实现从线索到回款的全链路财务赋能。以ToB业务为例,关键环节的财务价值点清晰可见:

业务环节 财务要懂什么 财务能做什么

线索获取 各渠道获客成本、线索质量 核算渠道ROI,优化渠道布局

商机跟进 跟进周期、费用、成功率 核算跟进单位成本,优化商机策略

报价投标 报价逻辑、投标费用 提供成本核算,制定合理报价策略

合同签约 条款的财务影响 参与合同评审,规避财务风险

生产交付 重点成本、交付效率 优化成本结构,提升交付效率

验收开票回款 验收标准、开票节点、回款节奏 减少坏账,加速资金回笼

售后 售后费用驱动因素、对复购的影响 控制售后成本,助力产品优化

核心:把财务管控嵌入业务全流程,做到事前赋能、事中监控,而非事后核算。

四、懂盈利结构:看清谁在赚钱,谁在烧钱

只看公司整体利润,是财务分析的重大缺陷。资源有限,必须向高盈利、高增长的产品、客户、区域倾斜,财务要做好三维拆解:

1. 产品维度:分析每款产品的营收/毛利占比、毛利率、生命周期阶段,区分现金牛、明星、问题、瘦狗产品,建议取舍或优化。

2. 客户维度:按行业、规模、合作年限等,区分优质客户(高毛利、高回款、短账期、低维护成本)与劣质客户,指导业务精准服务。

3. 区域维度:识别高潜力区域(加大投入)、成熟区域(优化存量)、低效区域(考虑放弃),优化资源布局。

核心:让财务数据指导资源配置,把钱花在能赚更多钱的地方。

五、懂成本费用的业务实质:不只是控制,更是赋能

看到费用数字增长就要求缩减,是财务的低级错误。财务要把成本费用与业务动作绑定,看懂每一分钱的价值:

1. 拆解驱动因素:差旅费对应客户拜访量,渠道费对应渠道销量,研发费用对应项目数量,原材料成本对应产量、损耗率。

2. 评估投入产出比:不看花了多少钱,看花的钱能带来多少营收、毛利增长,判断是否为有效投入。

3. 区分投入类型:战略性投入(短期无回报,长期提核心竞争力)看长期价值;经营性投入(短期有回报,维持日常经营)看效率和性价比。

核心:成本管控不是“一刀切”,而是区分有效与无效投入,赋能业务合理花钱、创造价值。

六、懂业务风险:做业务的“防火墙”

业务的天性是冲业绩,财务的核心价值之一,是守住风险底线,识别业务动作背后的财务风险,做好四类管控:

1. 回款风险:因客户信用差、账期长、条款不清导致,通过建立客户信用评级、参与合同评审规避。

2. 盈利风险:因低价投标、成本失控、交付返工导致,通过报价核算、成本监控化解。

3. 合规风险:因虚假开票、虚列费用、合同不合规导致,通过建立合规体系、规范流程防范。

4. 运营风险:因产能不足、库存积压、供应链断裂导致,通过预判财务影响、制定应对措施降低损失。

核心:成为业务的“防火墙”,支持有质量、有安全的增长,而非盲目冲业绩。

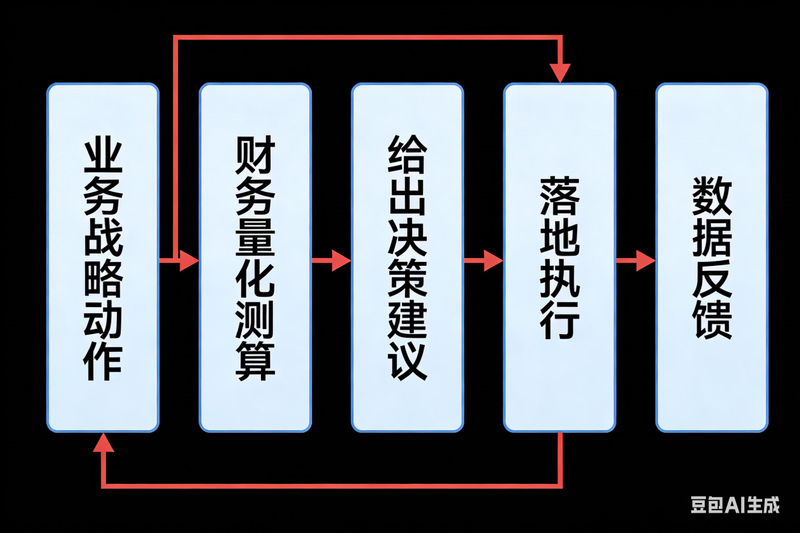

七、懂业务的战略动作:从“事后核算”到“事前算赢”

业财融合的最高境界,是财务参与业务战略决策,实现“事前算赢”,核心练就三大能力:

1. 吃透战略:理解公司长期战略、年度战略,以及业务部门战略动作的目的。

2. 量化影响:把业务战略动作转化为财务指标,精准测算财务后果。

- 例:业务提出降价10%冲量,财务需测算保本销量、毛利变化、现金流影响,以及长期市场回报。

3. 提供实策:避免“谨慎决策”等空话,结合测算给出具体的降幅、冲量目标、成本管控建议。

核心:从战略执行者升级为决策伙伴,让每一项业务战略都有数据支撑、财务保障。

结语:财务“七懂”的进阶之路

财务懂业务,不是脱离本职代替业务干活,也不是记几句业务话术,而是用专业能力为业务赋能,让财务与业务同频共振。

“七懂”是一套完整的成长框架:

- 懂商业模式、增长逻辑是基础,让你理解业务本质;

- 懂全业务链路、盈利结构是核心,让你深入价值创造;

- 懂成本费用、业务风险是关键,让你平衡管控与赋能;

- 懂战略动作是升华,让你成为业务合伙人。

这条路没有捷径,需要财务人沉下心深入业务场景,用财务专业创造业务价值。当你真正懂业务,财务将不再是业务的“绊脚石”,而是最可信赖的合作伙伴。

【自测与思考】

你的财务团队在“七懂”中做到了几懂?

初级阶段(1-2懂):基本停留在记账核算层面

成长阶段(3-4懂):开始理解业务,但参与深度有限

成熟阶段(5-6懂):深度参与业务,成为业务伙伴

卓越阶段(7懂):参与战略决策,驱动价值创造

不妨选择一个“懂”作为突破点,从小处着手,逐步实现从记账会计到业务合伙人的蜕变。

互动话题:你认为财务懂业务,最难突破的是哪一“懂”?欢迎在评论区留言分享!