随着“大众创业、万众创新”的时代的到来,创业活动越来越频繁,与之相关的股权交易事项也越来越多。笔者以下将对股权转让的税务处理作以下探讨。

一、自然人转让股权税务处理要点

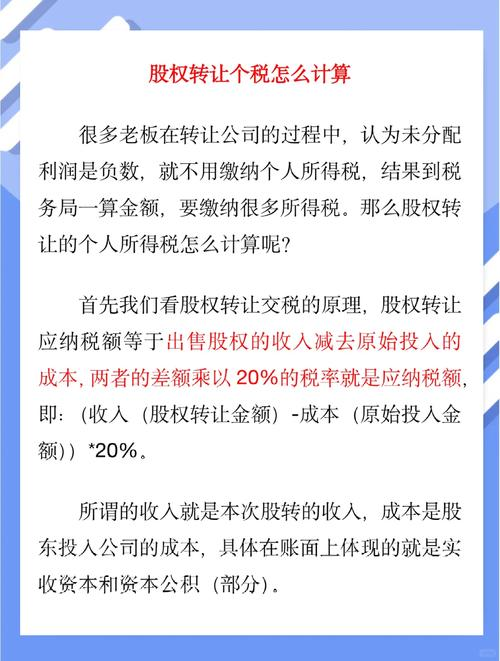

1、个人所得税计算:应纳税额=(股权转让收入-实际出资额及相关税费)×20%;

印花税=股权转让协议金额×0.05%(印花税属于个人所得税前可扣除的税费)。

2、股权转让收入的界定:根据《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定:个人因各种原因终止投资、联营、经营合作等行为从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

二、法人转让股权税务处理要点

1、企业所得税计算:股权转让产生的应纳税所得额=股权转让收入-实际出资额及相关税费;

2、特殊的股权转让:企业撤资时,相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。政策依据:《《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)。

三、合伙企业转让股权税务处理要点

1、个人所得税计算:应纳税额=(股权转让收入-实际出资额及相关税费)×生产经营所得的超额累积税率-速算扣除数;

2、税务筹划的易错点:

(1)通过持股平台激励,不满足101号文“激励标的应为境内居民企业的本公司股权”的条件,因此不适用递延纳税政策,无法完成递延纳税备案(前期已经备案的,已有地方开始纠正);

(2)个人通过合伙企业减持转让上市公司股票,溢价需要按照“金融商品转让”缴纳增值税,税率6%,同时需要缴纳增值税附加等税负;

(3)员工通过持股平台持股,如果是非上市公司在上市前设立的合伙型员工持股平台,如果上市后继续保留,其获得的股息分红不能享受股息红利差异化个税政策;

(4)合伙企业在二级市场转让股权也不能享受资本利得个税免税政策;

(5)投资取得股息红利不能享受居民企业股息红利免税政策,合伙人仍应按“先分后税”的原则按20%计算缴纳个人所得税。

四、股权转让定价的税务处理要点

1、基本原则:应按照独立交易原则确定交易价格,价格明显不公允的,税务机关有权调整;

2、定价的几个误区:

(1)“阴阳合同”;

(2)前期存在交易价格而不参考;

(3)标的公司涉及房地产、专利权、矿权等可能存在大额增值的资产而未履行评估程序,仍按账面价值进行交易,导致交易价格不公允。

五、结语

以上笔者按转让主体的不同身份就股权转让过程中的相关税费作了探讨,由于转让主体身份的不同相关税费计算方式存在不同,并且存在特殊情况,大家需要再具体的交易中根据协议参考以上思路作进一步判断,并与税务机关做好提前报备与沟通。

(原创不易,感谢关注支持!)